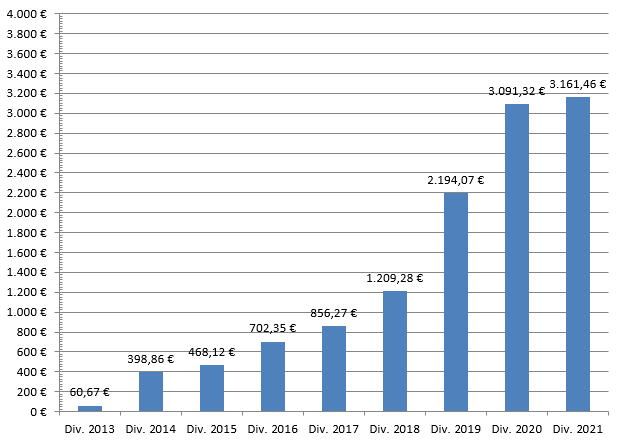

Bisher berichtete ich nur über die Brutto-Dividendenrendite unserer Positionen und dabei stellte ich aber fest, dass es teilweise große Abweichungen zwischen der Brutto- und der tatsächlich erhaltenen Netto-Dividende gab. Dem Excelsheet unseres Familytrust-Portfolio wurde deshalb in der Übersicht weiter Spalten zur Berechnung der Netto-Dividendenrendite und der Steuerquote hinzugefügt. Dabei stellte ich fest, dass Nestle aus der Schweiz und die DBS-Group aus Singapore besonders hohe Steuerquoten haben. Deswegen habe ich diese 2 kleineren Position mit Gewinn verkauft, denn ich sehe nicht ein von den Erträgen zwischen 35% und 62% an Steuern abzudrücken. In Deutschland zahlen wir an Kapitalertragsteuer und Soli (ohne Kirchensteuer) maximal 26,38% an Steuern auf unsere Kapitalerträge. Alles was darüber hinausgeht, werde ich mir in Zukunft genauer ansehen und eventuell aus der Position aussteigen. Außerdem sehe ich nun die Netto-Dividendenrendite deutlich besser und kann entscheiden, ob ein aktueller Zukauf sinnvoll ist.

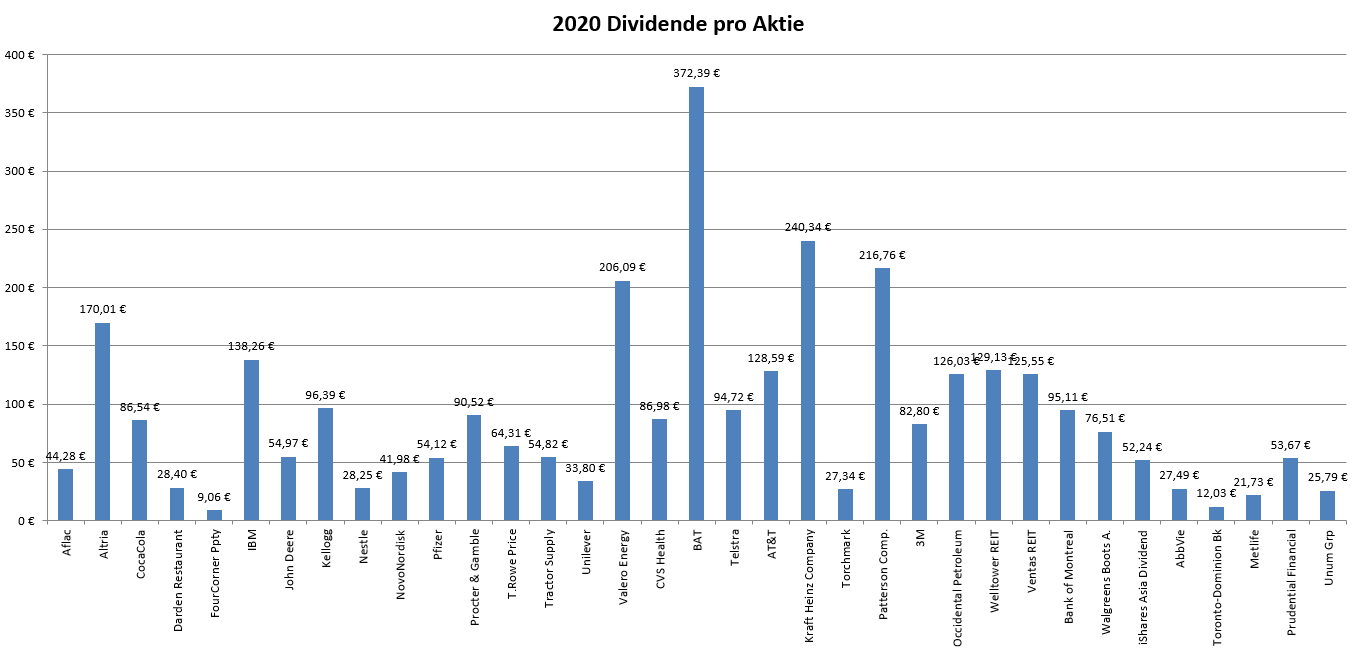

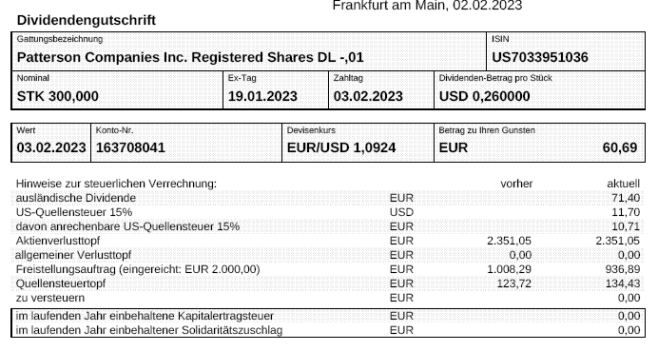

Schauen wir uns das einmal am Beispiel der Patterson-Aktie genauer an. Hier die Abrechnung der Dividendengutschrift von OnVista:

Die ausländische Dividende betrug 71,40 EUR, das sind 0,238 EUR pro Aktie. Da dies allerdings die Ausschüttung einer Quartalsdividende ist, rechnen wir mal 4 um die Jahresdividende zu bekommen. 0,238 EUR x 4 = 0,952 EUR pro Aktie und Jahr. Die Brutto-Dividendenrendite beträgt dann logischerweise bei unseren Einstiegskurs von 16,61 EUR => 0,952 EUR / 16,61 EUR x 100% = 5,73%.

Nun mache ich die gleiche Berechnung zur Netto-Dividendenrendite mit dem ausgezahlten Betrag von 60,69 EUR. Also 60,69 EUR / 300 Aktien x 4 Ausschüttungen = 0,809 EUR Netto-Dividende pro Jahr und Aktie. Beim Einstiegskurs von 16,61 EUR ergibt sich dann folgende Netto-Dividendenrendite: 0,809 EUR / 16,61 EUR x 100% = 4,87%

Die Berechnung der Steuerquote erfolgt folgendermaßen: (Netto-Dividende / Brutto-Dividende x 100%) – 1 = ( 0,809 EUR / 0,952 EUR x 100%) – 1 = -15%. Der Betrag passt auch soweit, denn wir haben ja noch einen Sparer-Freibetrag und deswegen zahlen wir nur die US-Quellensteuer von 15%. Wenn der Steuerfreibetrag dann aufgebraucht wurde, sollten nach Abzug der Kapitalertragssteuer unter Anrechnung der ausländischen Quellensteuer für uns nicht mehr als 26,38% Steuerquote rauskommen. Um diese Steuerquote kommen wir nicht drum rum, aber alles was drüber ist müssen wir uns anschauen und weiter entscheiden.

Generell kann man sagen, dass Staaten mit einem Doppelbesteuerungsabkommen steuergünstiger für Kapitalanleger sind als Staaten ohne eines solchen Abkommens mit Deutschland. Dann sind alle Staaten mit einer Quellensteuer unter 30% und mit einem Doppelbesteuerungsabkommen interessant. In einigen Staaten kann man sich zu viel gezahlte mit Anträgen wieder zurückholen, doch für zwei EUR fünfzig lohnt sich der Aufwand meines Erachtens meist nicht. Also Augen auf beim Aktienkauf!