Nachdem ja in den USA gestern das große Truthahnfressen war und heute alle sich im Shoppingwahn befinden, erwartete ich nicht viel von der verkürzten Handelszeit an der Wallstreet. Deshalb nutze ich die Chance unsere Watchliste wieder auf Vordermann zu bringen. Wir haben nun die erwarteten Gewinn für 2022 und 2023 in die Liste mit eingetragen und die Formeln entsprechend aktualisiert. Somit sind wir gerüstet für die nächste Panik von Mr. Market und sind relativ schnell für weitere Kaufentscheidungen bereit.

Watchlist

Wochendarbeit

Das Investmentjahr neigt sich dem Ende zu und es ist wieder einmal Zeit sich der Watchliste zu widmen. Es sind einige Formeln und Spalten anzupassen, sowie die Schätzungen für 2019 einzupflegen. Durch die Kurskorrekturen der letzten Wochen werden auch einige Werte wieder interessant und rücken in den Fokus eines Zukaufs, bzw. eines Neueinstiegs. Irgendwie ist am Freitag auch Black Friday an den Börsen gewesen und es werden Schnäppchen abgeboten. Ich hatte mich am Freitag zurück gehalten, da ich mir noch nicht ganz schlüssig über die Branchenaufteilung war. Aber Mr. Market wird am Montag wieder anklopfen und seine Angebote abgeben. Mal schauen, ob ich mir bis dahin eine Meinung über unsere zukünftige Diversifizierung gebildet habe.

Gewichtung der Kennzahlen

Wir haben uns dazu entschlossen die Gewichtung der Kennzahlen etwas zu ändern. Der Grund dazu war die intensive Lektüre von Value-Investing Literatur in den letzten Wochen und die Erkenntnis, dass ich mit den bisherigen Kennzahlen nicht so richtig den Unternehmenswert beurteilen kann. Die Zahlen sagen mehr etwas über den aktuellen Preis des Unternehmens aus, als über den Wert der Unternehmung. Nun zu den Details:

- Eigenkapitalrendite

- Gewichtung von 15% auf 25% erhöht.

- Diese Kennzahl gibt uns Hinweise auf lukrative und nachhaltige Geschäftsmodelle. Wir erhöhen die Gewichtung von Burggraben-Unternehmen.

- Eigenkapitalquote

- Gewichtung bleibt bei 25%.

- Die finanzielle Kraft eines Unternehmens ist uns besonders wichtig. Eine hohe Eigenkapitalquote sichert das Unternehmen gegen finanzielle Stürme ab.

- Einstiegsrendite

- Gewichtung bleibt bei 5%.

- Dient als vergleichende Kennzahl gegenüber der Rendite von sicheren Anleihen. Basiert aber auf dem aktuellen Gewinn pro Aktie, welcher durch Buchführungstricks manipuliert und durch äußere Umstände (Steuern, Abschreibungen) stark schwanken kann.

- KGV x KBV

- Gewichtung von 10% auf 5% reduziert

- Hier steckt nochmals der Gewinn pro Aktie drin. Deswegen doppelt gemoppelt mit der Einstiegsrendite. Im Kurs-Buchwert-Verhältnis steckt auch die Eigenkapitalquote drin, welche wir ja schon separat bewerten. Bin mir gerade nicht so sicher, ob wir diese Graham’sche Kennzahl überhaupt brauchen, da die Basis für die Berechnung ja schon anderweitig eingeflossen ist.

- KCV

- Gewichtung bleibt bei 10%.

- Der Cashflow ist wichtig für das Unternehmen und kann schlecht manipuliert werden.

- KUV

- Gewichtung bleibt bei 10%.

- Das Kurs-Umsatz-Verhältnis ist wenig anfällig für Buchführungstricks und deshalb eine gute und wichtige Kennzahl.

- Dividenden-Rendite

- Gewichtung bleibt bei 10%.

- Kann ein Unternehmen langfristig Dividenden zahlen, kann davon ausgegangen werden, dass das Unternehmen finanziell stark aufgestellt ist.

- Gewinnwachstum

- Gewichtung von 15% auf 10% reduziert.

- Wachstum ist eine Fortschreibung der Vergangenheit auf die Zukunft und deshalb für uns ein unsicherer Faktor. Allerdings sind steigende Gewinne in der Zukunft wiederum wichtig für den steigenden Unternehmenswert.

Die Gewichtung der Kennzahlen auf unserer Watchliste ab heute:

Datenpflege an der Watchliste

Unsere Watchliste wird zur Zeit intensiv bearbeitet und erhält den Frühjahrsputz. Einmal wurden die Reihe mit den Gewinnen pro Aktie um ein Jahr ergänzt. Wir beobachten nun den Zeitraum vom Jahr 2000 bis ins Jahr 2020. Die letzten 3 Jahre basieren auf Gewinnschätzungen und für das vergangene Jahr 2017 sind noch nicht alle Zahlen eingepflegt. Deshalb ist ein Vergleich der Zahlen oftmals nicht ganz korrekt, aber wir haben zumindest Anhaltspunkte, wie die Gewinne sich entwickeln könnten. Desweiteren haben wir die Spalten mit dem Cashflow, der Dividende, dem Umsatz und dem Buchwert pro Aktie bei fast den meisten gelisteten Unternehmen aktualisiert. Daraus berechnen wir die Kennzahlen, die dann in unsere Rankingberechnung mit einfließen. Für alle Aktien zusammen fällt mir auf, dass das KGV mit 27,06 sehr hoch ist. Also trotz des Kurseinbruchs von den vergangenen Wochen, sind die Aktien auf unserer Watchliste noch immer hoch bewertet. Es heißt sich in Geduld üben und warten. Kommen die Käufer an die Märkte zurück und vorallem kommt das Umsatzvolumen an den Börsen zurück? Ich denke wir haben noch keine Schnäppchensaison. Aber niemand verfügt über eine Glaskugel, um in die Zukunft zu sehen – und Börsenprognosen sind also reines Entertainment. Denn Menschen, die Börsenprognosen abgeben, füllen die Zeitungen. Sie füllen nicht dein Portemonnaie.

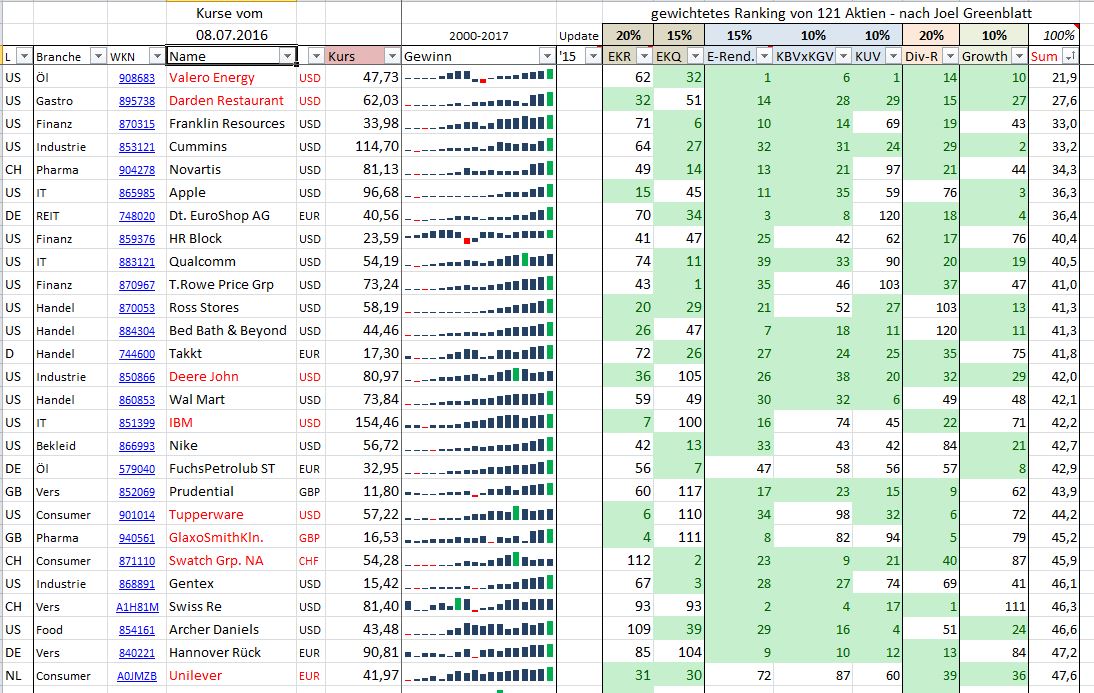

Watchliste umgebaut

Unsere Watchliste wurde weiter verfeinert, denn wir haben das KCV in unsere Bewertungsmatrix mit eingebaut. Damit ziehen wir 8 Kennzahlen zur Unternehmensbewertung heran. Für die Profitabilität und die Finanzkraft nehmen wir die Eigenkapitalrendite (EKR) und die Eigenkapitalquote (EKQ) mit einer Gewichtung von je 20%. Der Beurteilung des Preises erfolgt durch die Einstiegsrendite (E-Rend.), dem Produkt aus Kurs-Buchwert- und Kurs-Gewinn-Verhältnis (KBVxKGV), dem Kurs-Cashflow-Verhältnis (KCV) und dem Kurs-Umsatz-Verhältnis (KUV) jeweils gewichtet mit 10%. Die Dividendenrendite (Div-R) und das Wachstum (Growth) sind die letzten beiden Kennzahlen mit je einer 10%igen Gewichtung in unserer Matrix. Excel rechnet nun automatisch aus den Spalten der Watchliste die Rankingposition der jeweiligen Aktie und multipliziert dies mit der Gewichtung der Kennzahl. Alle 8 Ergebnisse werden dann aufsummiert und dies ergibt eine Zahl in der Summenspalte (Sum). Diejenigen Aktien mit den niedrigsten Zahlen, sind Kaufkandidaten. So muss ich mir keine Gedanken mehr machen, sondern errechne das Optimum aus den 8 Kennzahlen gemäß meiner Gewichtung. Nach einem schon längerem Beobachtungszeitraum fand ich heraus, dass sich selbst bei den wöchentlichen Kursschwankungen keine großen Veränderungen im Ranking ergeben. Das tägliche Rauschen an der Börse wird somit eliminiert und aus den Investmententscheidungen werden die Emotionen rausgenommen. Für die Vorauswahl an Aktien für die Aufnahme in die Watchliste gelten weiterhin die Regel für ein nachhaltiges Geschäftmodel (Wide-Moat) und der steigende Trend der Gewinne pro Aktie seit dem Jahr 2000.

Bilanzberichte Updates

In unserer Watchliste konnte ich bereits bei 77% der beobachteten Werte die Finanzergebnisse für das Jahr 2016 nachtragen. Dabei hat sich doch einiges im Ranking verschoben und neue Unternehmen tauchen als günstige Investments auf. Aber insgesamt sind auf unserer Watchliste die Kennzahlen der Unternehmensbewertungen einfach zu hoch und somit müssen wir auf weitere Investments warten. Mr. Market ist mal gerade wieder etwas euphorisch und bietet uns überzogene Preise an. Wir orientieren uns aber am Wert eines Unternehmens und schauen bis der Preis dazu passt. Das unglaubliche Vermögen von Warren Buffett kam zusammen, indem er immer den Dollar (Unternehmenswert) für nur fünfzig Cents (Aktienkurs) gekauft hat. Ich muss mich wiederholen, aber eine wichtige Regel lautet: Im Einkauf liegt der Gewinn.

Watchlist update

Momentan arbeite ich intensiv an einer Aktualisierung unserer Watchliste. Einmal sind da die aktuellen Bilanzkennzahlen von 2016 einzutragen und dann ein grundsätzliches Ausmisten der mittlerweile 144 Unternehmen nach folgenden Kriterien:

- Seit 2000 sollte maximal ein Verlustjahr dokumentiert sein. Wir wollen nur in Unternehmen mit erfolgreichen Geschäftsmodellen investieren.

- Umsatz muss mindestens 500 Mio EUR betragen.

- Einfügen einer Spalte für die Klassifizierung des Wettbewerbsvorteiles. Ist kein klarer Wettbewerbsvorteil sichtbar, fliegt die Aktie aus der Watchliste.

- Sind im Finanzportal Ariva.de beim Unternehmen keine Daten bis zurück zum Jahre 2000 hinterlegt, versuchen wir uns Geschäftsberichte mit den entsprechenden Daten zu besorgen. Dies gelang uns bereits beispielsweise bei Novo-Nordisk, einem der wichtigsten Insulinhersteller und Mondelez, dem weltweit größten Lebensmittelhersteller.

Wie ihr seht, arbeiten wir mehr an der Analyse der Unternehmen, als uns am hektischen und manchmal irrationalen Marktgeschehen zu beteiligen. Mr. Market ist uns zu eben gefühlslastig, gerne beobachten wir das volatile Treiben und nehmen auch hier und da mal ein Sonderangebot mit.

Wide Moat Focus Index

Der von Morningstar berechnete Wide Moat Focus Index basiert auf dem von Warren Buffett proklamierten Auswahlkriteriums des Burggrabens. Buffett legt seinen Fokus dabei auf Unternehmen mit einem Wettbewerbsvorteil. Dieser „Wide Moat“ – zu Deutsch „weiter Burggraben“ – ist meist ein immaterieller Vermögensgegenstand (z.B. Patente), ein Größenvorteil, eine starke Kundenbindung oder ähnliches, der das Unternehmen gewissermaßen schützt. Der Index listet jene 20 Unternehmen auf die dieser Philosophie am meisten entsprechen. Für mich eine gute Auswahlliste an interessanten Aktien, welche dann in unsere Watchliste aufgenommen werden, wenn weitere Kriterien wie die Verfügbarkeit der Daten in Arvia, eine kontinuierliche Gewinnentwicklung und eine gute Eigenkaptialrendite erfüllt sind.

Bewertungsmatrix wird korrigiert

In meiner bisherigen Bewertungsmatrix war die Eigenkapitalrendite mit 35% stark gewichtet und je höher die Eigenkapitalrendite eines Unternehmen war, desto besser die Bewertung im Ranking. Nun sah ich aber, dass Unternehmen mit einem hohen Fremdkapital manchmal sehr hohe Eigenkapitalrendite erzielten, was natürlich rechnerisch korrekt ist, aber aus unternehmerischer Sicht kritisch sein kann.

Betriebswirtschaftlich gesehen spricht man von Eigenkapital, wenn ein Eigentümer eines Unternehmens sein eigenes Geld in die Firma investiert oder die Gewinne, die sie erwirtschaftet, darin belässt. Im Gegensatz dazu kann eine Firma auch Fremdkapital aufnehmen, etwa in Form von Krediten, die sie zu einem bestimmten Zeitpunkt zurückzahlen muss. Ist ein Unternehmen stark gehebelt, d.h. viel Fremdkapital wurde aufgenommen, wird es natürlich anfälliger gegen Krisen, denn als Schuldner ist man auf die Gunst der Gläubiger angewiesen. Geht es einer Bank als Kreditgeber schlecht, so verlangen sie häufig mehr Sicherheiten oder sogar die Kredite zurück. Dies kann dann für Unternehmen mit geringer Eigenkapitalausstattung mitunter überlebensrelevant werden.

Wir haben nun unsere Kriterien in der Watchliste um die Eigenkapitalquote erweitert. Im Ranking gewichten wir jetzt die Eigenkapitalrendite mit 20% und und die Eigenkapitalquote mit 15%. So wird nun ein Unternehmen mit einer hohen Eigenkapitalrendite aber einer niedrigen Eigenkapitalquote schlechter bewertet, als ein ein Unternehmen mit niedrigerer Eigenkapitalrendite aber höherer Eigenkapitalquote. Ganz schlecht werden nun Unternehmen mit niedrigem Eigenkapital und Eigekapitalrendite bewertet und ganz besonders gut Unternehmen mit hoher Eigenkapitalrendite und hoher Eigenkapitalquote.

Die Bewertung hat sich beträchtlich verschoben und es tun sich neue Kaufgelegenheiten auf.

Ideengenerierung

Mit der Frage mit der ich mich heute beschäftigen will ist, wie kommen Investmentideen auf unsere Watchliste? Das Anlageuniversum ist ziemlich groß und Börsenanfänger verlieren sich gerne in den Weiten des Wertpapierkosmos. Wer Börsenblättern, Investmentmagazinen und Aktienempfehlungen folgt, hat schon mal verloren, denn da ist der Zug meist abgefahren. Ich studiere diese Informationsquellen schon gar nicht mehr, denn häufig wird auf die, in der Vergangenheit schon gestiegene Kurse als Kaufgrund hingewiesen. Das ergibt ja gar keinen Sinn für eine Aufnahme in die Watchliste.

Auch Empfehlungen von sogenannten Börsengurus halte ich für nutzlos, denn warum müssen diese selbsternannten Experten als Journalisten arbeiten und sind nicht schon soooo reich, dass sie es nicht mehr nötig haben für Börsenblättern zu schreiben.

Meine Ideengenerierung läuft prinzipiell den ganzen Tag, indem ich mir Produkte oder Dienstleistungen, Dividendenmeldungen oder News genauer anschaue. Welches Unternehmen steckt dahinter und kann ich überhaupt Aktien davon kaufen sind meine ersten Fragen. Dann versuche ich das Geschäftsmodell zu verstehen, indem ich mir die Webseite des Unternehmens anschaue. Was bietet das Unternehmen an und welchen besonderen Wettbewerbsvorteil haben diese Produkte oder Dienstleistungen?

Dann schaue ich mir auf Avira die Gewinnentwicklung des Unternehmens an. Erstmal müssen Daten seit dem Jahr 2000 verfügbar sein und zweitens will ich sofort sehen, ob die Gewinne einen steigenden Trend aufweisen. Sind diese zwei Kriterien erfüllt, muss noch die Eigenkapitalrendite größer als 15% sein, dann wird das Unternehmen interessant und landet mit den Zahlen auf der Watchliste, wo ich schnell erkennen kann, ob der Preis interessant für ein Investment ist.