Die momentane Erholung an den Aktienmärkten ist getrieben von FOMO, „Fear on Missing out“! Die Gewinne der Unternehmen sinken drastisch auf breiter Front und die Kurse steigen, damit ist eine Überbewertung der Unternehmen vorprogrammiert. Die Arbeitslosen und Kurzarbeiterzahlen steigen in Europa und den USA drastisch an. In den USA rechnet man mit fast 20% Arbeitslosen, der Ölpreis crasht, da die Nachfrage eingebrochen ist. Die Erstanträge für Arbeitslosengeld ist in den USA in den letzten Wochen auf unglaubliche 26,5 Millionen angestiegen. Das Shiller PE-Ratio zeigt noch immer einen hohen Wert von 26,9. Der 10 Year Treasury Bond ist mit 0,67% auf seinen niedrigsten Stand. Das alles schreit nach einer völligen Überbewertung an den Märkten. Im S&P 500 bilden Apple, Amazon, Microsoft, Facebook und Alphabet, also die 5 größten Unternehmen, 20% der Marktkapitalisierung ab, was ist mit dem Rest! Der aktuelle Rebound ist nicht nachhaltig, da steckt zu viel Anlegerpsychologie dahinter. Wir bauen Cash auf, warten ab und beobachten.

Shiller

Korrektur

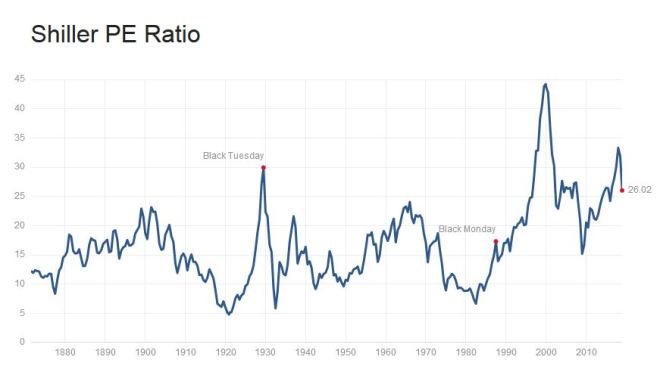

Die Märkte korrigieren gerade stark ihre Überbewertung, sind aber noch immer zu hoch bewertet. Visualisiert wird dieser Überschwang mit dem Shiller PE Ratio, welcher mit 26 noch deutlich über dem Mittelwert von 15,7 liegt. Das verwendete PE-Ratio oder Kurs-Gewinn-Verhältnis (KGV) basiert auf den durchschnittlichen inflationsbereinigten Gewinnen der vergangenen 10 Jahren und wird auch als zyklisch angepasstes PE-Ratio (CAPE-Ratio) bezeichnet. Natürlich betrifft dies nicht ausnahmslos alle Aktien, sondern nur allgemein den S&P 500 Aktienindex. Da sind sicherlich Unternehmen mit einigermaßen akzeptablen Bewertungen darunter, nur muss man diese halt zu filtern wissen. Deshalb finde ich alle index-orientierten Fonds für uns nicht geeignet, denn da kaufen wir immer außnahmslos alle Aktien, also teure und billig auf einmal. Momentan halten wir die Füße still und warten erstmal geduldig ab, ob Mr. Market noch mehr in Panik verfällt und uns dann vielleicht in einer sehr depressiven Stimmung wertvolle Unternehmen zu Schnäppchenpreisen anbietet. Dann ist die Zeit gekommen die Deckung zu verlassen und auf Einkaufstour zu gehen. Als Vorbereitung auf diese Zeit aktualisieren wir unsere Einkaufsliste (Watchliste), damit wir genau wissen, was wir kaufen wollen.

Sind Aktien teuer?

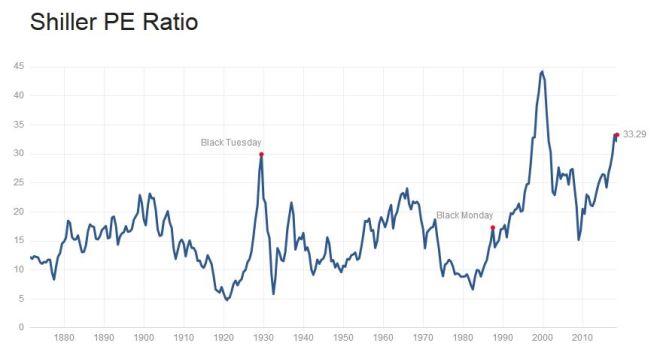

Sehr kritisch wird gerade über die hoch bewerteten Aktienmärkte in den Medien geschrieben und auch ich bin da vorsichtig, denn das Shiller KGV steht momentan mal wieder mit 33,29 auf einem extrem hohen Wert.

Auf der anderen Seite muss ich natürlich auch den Anleihemarkt in Betracht ziehen und die momentane Zinsstrukturkurve für einige solide Schuldner in Europa sieht folgendermaßen aus:

Nehmen wir nun als Vergleich eine Euro-Staatsanleihe (AAA bis A-) mit dem Zinssatz von 1,094% bei einer Restlaufzeit von 10 Jahren so ergibt sich ein KGV von 91,4 (Kurs 100 EUR / Gewinn 1,094 EUR). Damit sind Aktien im Vergleich mit einem KGV von 33,3 definitiv unterbewertet! US-amerikanische Staatsanleihen mit einer Restlaufzeit von 10 Jahren rentieren gerade bei 2,85%, was einem KGV von 35,1 entspricht. Sollten nun die Zinsen in den USA auf 3% steigen, dann wären Aktienmärkte und Anleihemärkte gleich bewertet (Kurs 100 USD / Gewinn 3 USD = 33,3). Also achten wir etwas stärker auf die Zinsentscheide der FED, denn eine weiter Zinserhöhung könnte eine Verschiebung von den Aktien- in die Anleihemärkte ergeben. Groß rechnen tue ich allerdings nicht damit, denn die Verschuldung der Länder, Unternehmen und Privatpersonen ist weltweit auf einen Höchststand und gravierende Zinserhöhungen würden das Kartenhaus zusammenstürzen lassen.

Kaufkurse?

Die Kursrückgänge an den Börsen vom Freitag wurden in der Presse als dramatisch dargestellt. Man sprach vom Ausverkauf an der Wallstreet wegen der Zinsangst. Die US-Regierung meldet, dass in den USA 200.000 neue Jobs entstanden seien und schon wird gemunkelt, dass die Notenbank Fed den Leitzins noch schneller erhöht als allgemein erwartet. Daraufhin fallen nicht nur die Kurse der Aktien und Anleihen, sondern auch die Preise von Gold, Silber und Industrierohstoffen. Dies ist jedoch nicht gerade stichhaltig angesichts der mit 200.000 überwiegend auf Minijobs basierenden neuen Arbeitsplätzen. Eigentlich freuen sich nur die Broker über gestiegene Einnahmen aufgrund der ausgelösten Hektik. Wir erwarten jedenfalls kurzfristig weiter fallenden Aktienkurse, den die zittrigen Hände steigen jetzt aus. Kaufkurse bietet sich allerdings noch nicht an, denn das Shiller PE-Ratio ist mit 33,4 weiterhin noch sehr hoch. Wir erhöhen weiter den Cashanteil, um bei wirklich günstigen Gelegenheiten einsteigen zu können. Wenn wir ein Portfolio zusammenstellen, das Aktien von Unternehmen enthält, deren Einnahmen über die Jahre steigen, dann wird auch der Marktwert unseres Portfolios steigen und zwar unabhängig von dem emotionalen Börsengeschehen der nächsten Wochen oder Monaten.

Überbewertung der Märkte?

Nun ist der Shiller PE-Ratio Index bereits auf 33,27 gestiegen. Wird ein Unternehmen im S&P 500 zum Preis von 100 USD bei einem Gewinn pro Aktie von 3 USD gehandelt werden, entspricht das einem KGV von 100/3 = 33,3. Das Gegenstück sind die 10 jährigen US-Staatsanleihen, welche momentan eine Rendite von 2,45% ausweisen. Legt man also 100 USD an, bekommt man 2,45 USD Zinsen, was einem KGV von 100/2,45 = 40,8 entspricht. Im Verhältnis zu den Anleihen sind die Aktien für die Amerikaner demnach noch als günstig einzustufen. In Europa bekommt man für europäische Staatsanleihen weniger als 1% Zinsen. Deutsche Staatsanleihen mit einer Rendite von 0,43% ergeben ein sagenhaft hohes KGV von 100/0,43 = 232. Also auch hier sind im Vergleich die US-Aktien wirklich billig. Dennoch sind wir momentan etwas vorsichtig, häufen lieber Cash an und warten auf eine Korrektur am Aktienmarkt.

Ein weiterer Indikator für unsere Analysen der Märkte, ist der VIX-Index, der täglich von der Terminbörse Chicago Board Options Exchange (CBOE) veröffentlicht wird. Er ist ein Index für die Volatilität am Markt. Je niedriger der Index desto kleiner die Schwankungsbreite am Markt, je höher desto mehr. Ein hoher Wert weist auf einen unruhigen Markt hin, niedrige Werte lassen eine Entwicklung ohne starke Kursschwankungen erwarten. Der VIX wird daher auch „Angstbarometer“ genannt. Über die Richtung der Änderung, also steigende oder sinkende Kurse, gibt er keinen Aufschluss. Zwischen VIX und S&P 500 liegt eine gegenläufige Korrelation vor. Steigt die Volatilität des VIX an, dann fällt in der Regel der S&P 500. Fällt die Volatilität des VIX, dann steigt der S&P 500. Auch aus dieser Sicht sind deshalb momentan keine Kaufgelegenheiten am Markt gegeben.

VIX Index

Update Shiller PE-Ratio

Das Verhältnis von Kurs und Gewinn (KGV oder PE = Price/Earnings Ratio) gehört zu den beliebtesten Anlagekennzahlen. Im Prinzip gibt der Wert die Jahre wieder, bis sich der Preis der Anlage durch die zu erwartenden Gewinne amortisiert hat. Grundsätzlich gilt hier, je kleiner die Zahl, desto attraktiver das Investment. Kritiker bemängeln allerdings, dass diese Methode kaum wirklich belastbare Ergebnisse bringt. Die Gewinnprognosen, auf deren Basis das KGV berechnet wird, seien meist bereits veraltet oder oft zu optimistisch. Der Yale-Ökonom Robert Shiller postulierte schon vor dem Jahr 2000, stattdessen den Gewinndurchschnitt der letzten zehn Jahre als Basis zu benutzen, um konjunkturelle Schwankungen zu glätten. Das nach ihm benannte Shiller-KGV (CAPE ratio oder P/E 10) wird inflationsbereinigt berechnet und ist bestens dafür geeignet, auf lange Sicht Über- oder Unterbewertungen an Börsen zu erkennen. Der Median beim Shiller-PE-Ratio liegt bei 16,14, der aktuelle Wert bei 31,57. Das ist sehr hoch und es ist deshalb wichtig, die Marktsituation an der Börse genau zu beobachten. Ereignisse wie Zinserhöhungen durch die Zentralbanken, überraschende Pleiten speziell von Banken oder Staaten, militärische Konflikte, geopolitische Machtverschiebungen oder Naturereignisse könnten die Marktteilnehmer spontan dazu veranlassen Gelder aus dem Aktienmarkt abzuziehen. Daher ist momentan Vorsicht geboten und wir beobachten sehr genau die Entwicklungen in den Anleihe- und Immobilienmärkten, die Staatsschulden und Währungsverhältnisse, die Gold- und Silberpreisentwicklungen und die aktuellen Krisenherde. Sollte aus diesen Ecken keine Störung kommen, rechne ich bis Jahresende weiterhin mit einer stabilen Entwicklung an den Aktienmärkten.

Shiller PE Ratio

Der irrationale Überschwang läßt grüßen, das Shiller KGV ist über 30! Das Shiller Kurs-Gewinn-Verhältnis ist definiert als das Verhältnis des Kurses dividiert durch die durchschnittlichen Gewinne der letzten 10 Jahre. Bei der normalen KGV Berechnung, hat man ja das Problem, welchen Kurs man nehmen soll. Der Kurs ist immer ganz aktuell, die Gewinne aber basieren entweder auf Vergangenheitsdaten oder auf Gewinnprognosen. Beim Shiller KGV nimmt man eine Art zyklische Adjustierung vor, indem man die Gewinne über einen längeren Zeitraum glättet. Das Shiller KGV sollte aber nicht für den Zweck des Markttiming herangezogen werden, sondern für die Prognose eines langfristigen Renditetrends eines Aktienmarktes. Für ein hohes Shiller KGV sind die nächsten Jahre eine niedrige bis negative Aktienrendite zu erwarten, für ein niedriges Shiller KGV eine positive bis überdurchschnittliche Aktienrendite. Die zeitliche Dimension, bzw. die Dynamik der Anpassung allerdings ist ein nicht zu unterschätzender Faktor. Über- oder Unterbewertungen können somit lange andauern und nichts spricht gegen ein Investment in Aktien.

Überbewertung des S&P 500

Der amerikanische Aktienmarkt ist aus meiner Sicht gefährlich überbewertet. Das Kurs/Gewinn-Verhältnis basierend auf dem durchschnittlichen inflationsbereinigten Ergebnis der vorangegangenen 10 Jahre, bekannt auch als das zyklisch bereinigte KGV (CAPE Ratio, Shiller PE Ratio oder PE 10), ist gefährlich hoch und hat den Wert vom Black Tuesday erreicht. Am Schwarzen Dienstag, dem 29. Oktober 1929, versuchten alle Investoren gleichzeitig ihre Aktien zu verkaufen. Dieser Börsencrash gilt als Auslöser der Great Depression in den USA und der Weltwirtschaftskrise. Die folgende Aktien-Baisse erreichte erst 1932 ihren endgültigen Tiefpunkt. Aus dieser Erfahrung heraus erließen alle Börsen später Regeln, die bei extremem Kursverfall den Handel zeitweise aussetzen, um somit die entstehende Panik zu bändigen. Hinzu kamen weitere Restriktionen, zum Beispiel zur Kreditfinanzierung von Aktiengeschäften. Nachfolgende Börsencrashs waren daher weniger dramatisch. Als neues Investment werde ich mir das Buch mit dem Titel „Irrationaler Überschwang“ von Robert J.Shiller anschaffen, denn er hatte die Technologieblase vorhergesagt und vor der Immobilienblase bereits frühzeitig gewarnt. Robert J. Shiller erhielt 2013 den Wirtschafts-Nobelpreis und ist Professor an der Yale University. Also so falsch können wir mit dem Shiller PE Ratio Index ja dann nicht liegen.

S&P ist überbewertet

Der US-Aktienmarkt mit seinem Index von S&P 500 ist aus meiner Sicht definitiv überbewertet. Das durchschnittliche Kursgewinn-Verhältnis der letzten 10 Jahre (Shiller PE Ratio) liegt bei sehr hohen 28,85. Am Black Tuesday stürzte der Index ab, nachdem ein Wert von 30 erreicht wurde. Könnte die Krise in Nord-Korea demnächst der Auslöser für eine Korrektur sein?

Märkte im Februar 2017

Es ist gerade eine schwierige Zeit über die Finanzmärkte zu berichten. Momentan kommen massenhaft Jahresabschlussberichte der Unternehmen an die Öffentlichkeit und da warten die Investoren einfach mal besser ab. Die Notenbanken eiern mit ihren Zinsentscheidungen dahin und schauen mit Sorge auf die explodierenden Staatsverschuldungen und auf die zu rettenden italienischen Banken. Dann ist immer noch in USA die Trump-Rally am Laufen und keiner weiß so richtig, wann diese Börseneuphorie sich wieder normalisiert, bzw. sich in Richtung Ernüchterung bewegt. Jedenfalls zeigt mir der Shiller S&P 500 PE-Index einen gefährlich hohen Wert. Wir liegen nahe der dreissiger Marke des schwarzen Dienstag vom Oktober 1929. Eine Korrektur wird kommen und je höher dieser Wert steigt, desto stärker fällt die Korrektur aus. Wir müssen uns mit neuen Investments in Geduld üben und auf günstige Einstiegspreise warten, denn im Einkauf liegt der Gewinn.