Dogs of the DOW ist eine Anlagestrategie mit dem Ziel, durch die Auswahl von Aktien nach der Höhe der Dividendenrendite eine bessere Performance zu erzielen als der Gesamtmarkt. Die Bezeichnung Dogs of the Dow ist eigentlich irreführend und stammt aus der US-amerikanischen Umgangssprache. Dort bezeichnet der Begriff dog eine minderwertige Sache. An der Börse wird der Begriff dog daher für Aktien mit einer schlechten Kursentwicklung in der Vergangenheit verwendet. Gemäß der Anlagestrategie Dogs of the Dow sollen aber nicht die Aktien mit einer schlechten Kursentwicklung gekauft werden, sondern jene mit einer hohen Dividendenrendite.

Dennoch hat sich die Bezeichnung Dogs of the Dow im US-amerikanischen Börsenjargon als Bezeichnung für die dividendenstärksten Aktien innerhalb des Dow Jones Index etabliert. In Anlehnung an den amerikanischen Ausdruck werden die dividendenstärksten Aktien innerhalb des DAX zum Teil als Dogs of the DAX und die dividendenstärksten Aktien innerhalb des EuroStoxx 50 als Dogs of the Eurostoxx 50 bezeichnet.

Die Vorgehensweise ist wie folgt: Am ersten Börsentag eines Jahres auch Stichtag genannt, kauft man aus den in einem Index enthaltenen Aktien die 10 Aktien mit der höchsten Dividendenrendite. Die gekauften Aktien werden ein Jahr bis zum nächsten Stichtag gehalten, ohne dass der Anleger in irgendeiner Weise auf das Börsengeschehen reagiert. Am nächsten Stichtag wird der Bestand umgeschichtet. Alle Aktien, die nicht mehr zu den 10 mit der höchsten Dividendenrendite gehören, werden verkauft. Mit dem Verkaufserlös werden diejenigen Aktien gekauft, die neu in die Gruppe der 10 dividendenstärksten Aktien aufgestiegen sind. Die Umschichtung wird jedes Jahr zum Stichtag wiederholt.

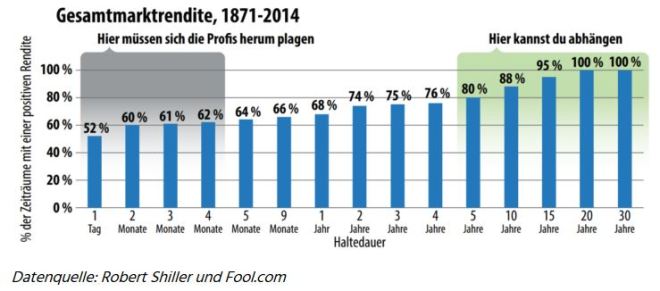

Langfristig konnten in der Vergangenheit mit der Strategie meist bessere Ergebnisse erzielt werden als mit einer Anlage, die den jeweiligen Gesamtmarkt oder Index komplett abbildete. Betrachtet man längere Anlagehorizonte (z.B. 20 Jahre), kann für fast alle Zeiträume und zugrunde liegende Indizes eine Outperformance der Strategie gegenüber dem Index nachgewiesen werden. Diese grundsätzlich positive Bilanz darf aber nicht als Erfolgsgarantie angesehen werden.

Erstens hat die Strategie lediglich zum Ziel, eine bessere Performance als der zugrunde liegende Index zu erzielen. Das heißt, verliert ein nach der Strategie Dogs of the Dow aufgebautes Depot weniger als der Gesamtmarkt, so wird dieses für den Anleger negative Ergebnis als Erfolg der Strategie gewertet.

Zweitens hat die Strategie in der Vergangenheit nur bei langjähriger Anwendung ihre Überlegenheit gegenüber den Indizes zeigen können. Bei kürzeren Anlagehorizonten (z.B. 2 Jahre) finden sich häufig Phasen, in denen sich die nach der Dividendenrendite ausgewählten Aktien schlechter entwickelten als der Gesamtmarkt. Dies war insbesondere zwischen 1993 und 2008 mehrfach der Fall.