Um den Ausstieg aus Biogen zu kompensieren, sind wir am Freitag wiederum in ein Unternehmen der Pharmabranche eingestiegen. Es ist der US-amerikanische Pharmakonzern AbbVie, der sich besonders auf die Bereiche Hepatitis C, Krebs, Immun-, Nieren- und Nervenerkrankungen sowie Frauengesundheit konzentriert. Hier hat uns besonders die 5,4%ige Dividendenrendite gelockt. Das Dividendenwachstum lag in den letzten 5 Jahren bei 20,12% p.a. Wenn diese Dividendensteigerung beibehalten wird, dann haben wir in 5 Jahren eine Dividendenrendite von knapp 13,5% auf unseren Einstiegskurs! Die Ausschüttungsquote auf den Free Cash Flow beträgt gerade mal 53,2%, da ist also noch Spielraum.

Pharma

Beteiligung bei Novo-Nordisk

Am Freitag habe ich beim dänischen Insulinexperten Novo-Nordisk zugeschlagen. Wir haben 50 Aktien gekauft, nachdem das Unternehmen auf unserer Watchliste als erstes Unternehmen aufgetaucht ist. Novo Nordisk kann auf eine fast 100-jährige Geschichte zurückblicken und ist ein international agierender Pharmakonzern mit Sitz in Bagsværd in Dänemark. Einen Großteil seiner Erlöse erzielt Novo Nordisk mit Medikamenten zur Behandlung von Diabetes und diese Krankheit hat sich in den westlichen Industrienationen zu einer Volkskrankheit entwickelt. Patienten die Insulin von Novo-Nordisk verabreicht bekommen, wechseln nur sehr selten auf andere Präparate, denn dann müsste die Dosis wieder neu neu gestellt werden. Das Unternehmen besitzt also einen Burggraben der Klasse: „Zu kompliziert zu wechseln“.

Bei einem Umsatz von rund 14,5 Milliarden EUR erwirtschaftete Novo Nordisk im Jahr 2015 einen Jahresüberschuss von 4,7 Milliarden EUR, was einer gigantischen Umsatzrendite von 32,4% entspricht. Die Rendite aufs Eigenkapital liegt bei hohen 74%, bei einer komfortablen Eigenkapitalquote von 51%. Wir erwarten Dividenden in Höhe von 3%. Novo Nordisk beschäftigte zuletzt rund 41.000 Mitarbeiterinnen und Mitarbeiter in 75 Ländern, rund 7.800 davon in Forschung und Entwicklung.

Der Kurs ist seit August 2016 ziemlich abgesackt, da das Unternehmen die bisher hohe Wachstumsrate mehrmals senkte. Auch wenn es angesichts der dreifachen Prognosesenkungen schwer fällt zu glauben: Der Markt der Diabetesversorgung ist aus meiner Sicht ein ziemlich nachhaltiger Wachstumsgarant. Laut Prognosen dürfte die Zahl der an Diabetes erkrankten Personen bis 2040 von derzeit knapp über 410 Millionen Menschen weltweit auf in etwa 640 Millionen Menschen ansteigen.

Die Stimmung des Mr. Market hat sich dramatisch gedreht und er ist mal wieder gleich ganz pessimistisch geworden. Nun bietet er uns für einen günstigen Preis ein hervorragendes Unternehmen mit einer sauberen Bilanz. Da lohnt sich das Einkaufen.

Zukauf GlaxoSmithKline

Der Anteil der Pharmabranche in unserem Depot ist durch den gestrigen Zukauf von GlaxoSmithKline auf 8% gestiegen. Damit haben wir mit einen weiteren hochwertigen Dividendentitel aufgestockt und Cash abgebaut.

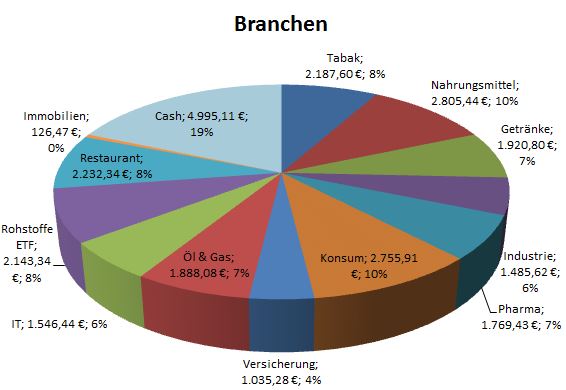

Aufteilung der Branchen letzte Woche:

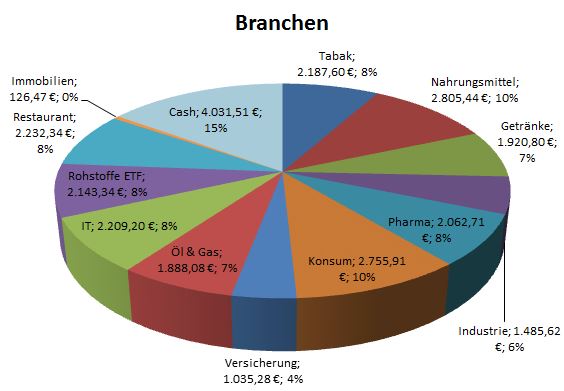

Aktuelle Branchenaufteilung:

Neuzugang GlaxoSmithKline

Unser neuester Zugang im Portfolio ist GlaxoSmithKline, ein weltweit führender Arzneimittelhersteller, Forschungskonzern und Anbieter von Gesundheitsprodukten. Das Portfolio von GlaxoSmithKline umfasst Produkte zur Prävention und der Behandlung von akuten und chronischen Erkrankungen. Dabei konzentriert sich das Unternehmen vorrangig auf Medikamente gegen Asthma, HIV/Aids, Malaria, Depression, Migräne, Diabetes, Krebs und vieles mehr. Des Weiteren produziert GlaxoSmithKline Impfstoffe, um gegen Krankheiten wie Hepatitis A und B, Diphtherie, Tetanus, Keuchhusten, Typhus und Grippe zu schützen. GlaxoSmithKline Consumer Healthcare bietet mit großen, bekannten Marken (Odol, Dr. Best, Sensodyne) ein komplettes Mundpflege-Programm wie auch Arzneimittel und Nahrungsergänzungsprodukte für die Gesundheitsvorsorge und die Selbstmedikation. Das Sortiment reicht hier von Vitaminen zur Stärkung der Abwehrkräfte (z.B. Produkte der Marke Abtei) über ein breit gefächertes Angebot pflanzlicher Arzneimittel in den wichtigsten Indikationen bis hin zu Produkten bei Sodbrennen, Lippenherpes und für die Raucherentwöhnung.

Die Dividendenrendite beträgt 5,81% und die Eigenkapitalrendite liegt bei 64,65%. Die Einstiegsrendite lag bei 3,9%, was angesichts des niedrigen Zinsniveaus prinzipiell nicht so schlecht ist. Das Unternehmen hat ihren Sitz in UK und damit haben wir wieder außerhalb der EURO-Zone investiert.

Pfizer – keine bittere Pille

Pfizer Inc. zählt zu den weltweit größten Pharmakonzernen. Das Unternehmen konzentriert sich primär auf die Entwicklung und Produktion von verschreibungspflichtigen Medikamenten und bietet Arzneimittel auf vielen wichtigen Therapiegebieten an. Die Kompetenzfelder sind in erster Linie Herz-Kreislauf-Erkrankungen, Erkrankungen des zentralen Nervensystems, Rheuma und Schmerz, Infektionen und HIV-Erkrankungen, urogenitale Erkrankungen, Atemwegserkrankungen, Augen- und Stoffwechselerkrankungen sowie Krebs. Die Produkte des Unternehmens sind in 150 Ländern rund um den Globus erhältlich. Pfizer ist ziemlich bekannt durch seinen Verkaufsschlager, dem Potenzmittel Viagra.

Pfizer haben wir im Dezember 2014 gekauft und liegen momentan mit 11% im Plus. Die Eigenkapitalrendite liegt bei 28,8% und die Dividendenrendite bei 3,1%. Pharmaaktien sind sehr defensive Aktien, denn Medikamente werden immer gebraucht. Das Risiko liegt in der Entwicklung neuer Medikamente, dessen Entwicklungskosten bei einer gescheiterten Zulassung vom Unternehmen getragen werden müssen. Bei einer erfolgreichen Zulassung sind meistens Patente mit im Spiel und das Unternehmen hat dann Wettbewerbsvorteile bis die Patente abgelaufen sind. Pfizer hatte mit Viagra einen regelrechten Blockbuster und erzielte mit diesem einen Medikament einen Umsatz von 24,8 Milliarden USD.

Portfolio Korrektur

Vorgestern haben wir die gute Börsenstimmung genutzt und einen Pharmawert, nämlich Sanofi S.A. verkauft. Der Grund war die niedrige Eigenkapitalrendite und die schwankende Gewinnentwicklung. Sanofi hatte ich im Oktober 2013 nur auf Grund der hohen Dividendenrendite von 3,9% gekauft. Die Eigenkapitalrendite beträgt aber nur 6,5% und ist im Vergleich zu anderen Pharmaunternehmen, wie z.B. Pfizer, viel zu niedrig. Die Mindestvorgabe für die Eigenkapitalrendite habe ich in 2014 auf 15% festgesetzt. Alles was darunter ist, deutet auf kein solides Geschäftsmodell hin. Auch wenn wir uns die Gewinnentwicklung der letzten Jahre anschauen, sieht das nicht nachhaltig aus.

Der Umsatz ist zwar gleichmäßig am Steigen, aber der Ertrag nicht. In 2004 schrieb Sanofi ein dickes Minus und seit 2012 gehen die Gewinne wieder zurück. Zudem gab es letztes Jahr einen überraschenden Wechsel im Topmanagement. Pharmaunternehmen haben immer das Problem der hohen Forschungsausgaben im Vorfeld. Sollte dann das Medikament nicht zugelassen werden, waren die Kosten fast umsonst. Wir sind auf der Suche nach Unternehmen mit einem soliden Geschäftmodell, was uns trendmäßig kontinuierlich steigende Gewinne beschert. Denn nur dann kann ich eine Gewinnprognose wagen und den aktuellen Preis zum Unternehmenswert in Beziehung stellen.

Das ganze Engagement sieht nun wie folgt aus:

Verkaufspreis: 1.272,17 EUR

abzgl. Kaufpreis: – 1.210,24 EUR

= Kursgewinn: = 61,93 EUR

zzgl. Dividendenertrag: + 31,72 EUR

= Gesamtgewinn: = 93,65 EUR

In Bezug auf unser eingesetztes Kapital (Kaufpreis) beträgt die Rendite 7,7% in 15 Monaten oder umgerechnet 6,25% pro Jahr.

Rendite = Gesamtgewinn / Kaufpreis x 100% = 93,65 EUR / 1.210,24 EUR x 100% = 7,7%

Setzt haben wir wieder mehr Cash im Depot und warten auf günstige Einstiegskurse.