Ein ETF (englisch: Exchange Traded Fund) ist ein börsengehandelter Indexfond, der die Wertentwicklung eines Indexes wie beispielsweise des DAX® abbildet. Durch die Indexnachbildung sind bei Indexfonds/ETFs (im Vergleich zu aktiven Investmentfonds) keine aufwendigen Analysen zur Titelauswahl notwendig. Aus diesem Grund erhält der ETF-Anbieter für seine Leistung nur eine geringe jährliche Gebühr. Der Manager eines klassischen Publikumsfonds hat ja die Aufgabe, aktiv durch den Kauf und den Verkauf von Investments eine höhere Rendite zu erzielen, als die des jeweiligen Vergleichsindexes (Benchmark) und diesen Mehraufwand läßt sich der Fond natürlich bezahlen. Allerdings gelingt eine bessere Rendite wissenschaftlichen Studien zufolge langfristig (Zeitraum von mehr als drei Jahren) nur sehr wenigen Fondsmanagern. Ein Indexfonds hat zudem noch den großen Vorteil, dass die Anleger auch jederzeit wissen, worin sie investiert sind. Denn die Zusammensetzung des zugrunde liegenden Indexes wie zum Beispiel dem DAX® ist stets bekannt. Soweit ist die Argumentation für den Kauf eines ETF’s ziemlich schlüssig. Wie aber wird ein Aktienindex nun berechnet? Der DAX® zum Beispiel, enthält die Aktien der 30 größten deutschen Aktiengesellschaften gewichtet nach ihrer Größe, also gemessen an der Streubesitz-Marktkapitalisierung. Eine Aktie deren Kurs gestiegen ist, erhöht ihre Marktkapitalisierung und wird dadurch weiter im ETF zugekauft. Eine Aktie deren Kurs gefallen ist, reduziert ihre Marktkapitalisierung und wird dadurch im ETF verkauft.

Und hier liegt der systematische Fehler, denn es werden immer gestiegene Aktien im Index zugekauft, da sich deren Marktkapitalisierung ja erhöht hat. Ein antizyklisches Verhalten wäre aber genau gegensätzlich, kaufe wenn der Kurs niedrig ist und verkaufe wenn der Kurs hoch ist. Besser wäre also ein Index-Fond, bei dem die Marktkapitalisierung der Aktien gleich gewichtet sind. Steigt also eine Aktie und somit deren Marktkapitalisierung wird die Aktie verkauft bis die Marktkapitalisierung wieder mit den andern gleich ist. Sinkt eine Aktien wird automatisch zugekauft.

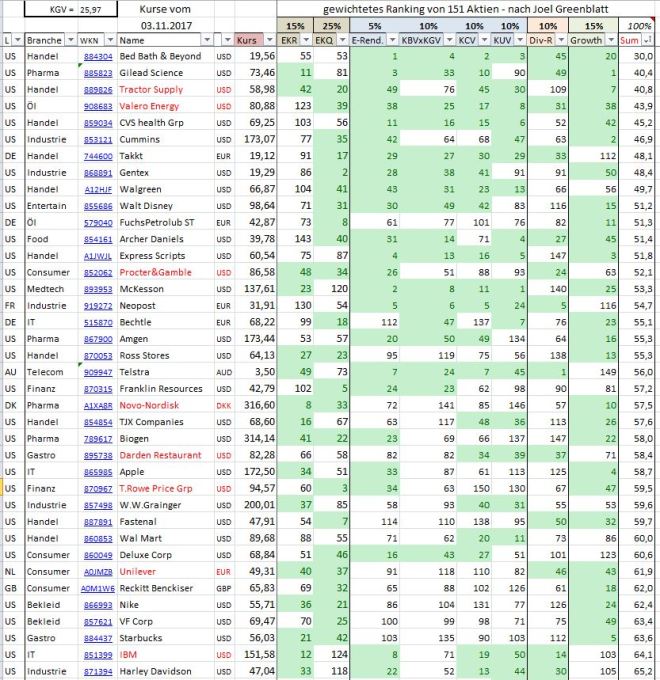

Unsere Portfolioanpassung folgt keiner Marktkapitalisierung, sondern nach gewichteten Unternehmenskennzahlen. Wir erstellen mittels einer MS-Excel-Tabelle ein gewichtetes Ranking aus folgender Kennzahlen:

- Höchste Eigenkapitalrendite – (Gewichtung 15%)

- Höchste Eigenkapitalquote – (Gewichtung 25%)

- Höchste Einstiegsrendite – (Gewichtung 5%)

- Niedrigstes Produkt aus dem Kurs-Gewinn- und dem Kurs-Buchwert-Verhältnis – (Gewichtung 10%)

- Niedrigstes Kurs-Cashflow-Verhältnis – (Gewichtung 10%)

- Niedrigstes Kurs-Umsatz-Verhältnis – (Gewichtung 10%)

- Höchste Dividendenrendite – (Gewichtung 10%)

- Höchstes Gewinnwachstum – (Gewichtung 15%)

Steigt eine Aktie, wandert diese auf der Watchliste nach unten und wir beschäftigen uns eher mit dem Verkauf, als dem Kauf einer solchen. Fällt eine Aktie, ändern sich die Kennzahlen und die Aktie rutscht im Ranking auf der Watchliste nach oben. Die günstigsten Aktien stehen dann auf der Kaufliste. Natürlich prüfen wir vorher, ob sich beim Unternehmen nicht doch wirtschaftlich etwas gravierend geändert hat, denn ein Wettbewerbsvorteil gegenüber der Konkurrenz sollte schon weiterhin gegeben sein.