An der Börse kennt man den Bullen und den Bär, doch was hat es mit dem Elefanten auf sich? Im Englischen gibt es ein Sprichtwort, „the big Elefant in the Room“ und das bezeichnet ein offensichtliches Problem, das zwar im Raum steht, aber dennoch von den Anwesenden nicht angesprochen wird. Die Gründe für das Schweigen können vielfältiger Natur sein, beispielsweise die Angst vor persönlichen Nachteilen und Repressionen oder die Furcht, jemanden – womöglich Anwesende – zu verletzen, ein Tabu zu brechen oder die ungeschriebenen Regeln politischer Korrektheit zu missachten.

Momentan können wir die Märkte für Vermögensklassen überhaupt nicht mehr einschätzen. Die wirtschaftlichen Daten knallen in den Keller und die Börsen steigen wie Raketen. Die Inflationsrate ist niedrig und trotzdem spüren wir in manchen Bereichen einen deutlichen Preisanstieg. Die Zinsraten der Staatsanleihen sind teilweise negativ und trotz des vorhersehbaren Verlustes für den Gläubiger werden diese vom Markt weggekauft. Irgendwie riecht das nach einem Paradigmenwechsel, ist da vielleicht ein „big Elefant“ im Raum? Aus meiner Sicht wird dies seit der aktuellen Pandemie deutlich, es sind die Zentralbanken, die diesen Umbruch und Paradigmenwechsel in unserer Gesellschaft verursachen. Dazu fällt mir ein Zitat eines deutschen Adeligen und Bankiers ein:

„Gebt mir die Kontrolle über die Währung einer Nation und es ist mit gleichgültig, wer die Gesetze macht.“

Amschel Meyer Rothschild (1744 – 1812)

Und wer hat weltweit die Währungen unter Kontrolle? Es sind die Notenbanken, insbesondere die FED, die EZB, die Bank of Japan, die Bank of England und auch die chinesische Zentralbank darf man mittlerweile als größter Gläubiger von US-Staatsanleihen in diesen Kreis mit einbeziehen.

Hier sind meine Punkte was gerade passiert und seit ca. 20 Jahren passiert ist:

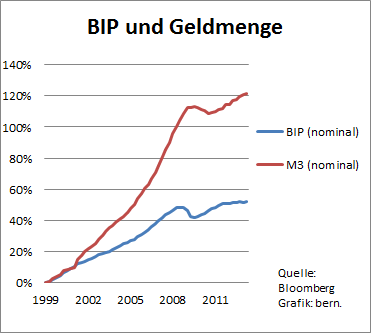

- Die Zentralbanken pumpen seit dem Platzen der Dot-Com-Blase 2000 unsägliche Mengen Geld ins System. So gaben Ereignisse wie 9/11 und die letzte Finanzkrise in 2008 weitere Gründe für Zinssenkungen und man begann klamm heimlich über Käufe von hochrangige Staatsanleihen die massive Verschuldung der Staaten zu finanzieren.

- Dann kamen Staatsanleihen mit niedrigerem Rating wie z.B. von Griechenland dazu, dann Unternehmensanleihen und mittlerweile werden sogar Junk-Bonds am Markt von den Notenbanken aufgekauft. Dies führte dazu, dass die Rendite am Anleihemarkt ziemlich stark sank und Anleger auf Vermögenswerte mit höheren Renditen wie Aktien, Immobilien, Kunst, Diamanten, Oldtimer und noch andere Sachwerte auswichen. Das trieb die Vermögenspreise in die Höhe, was wiederum weiter Anleger in diese Anlageformen drängte. Auch kaufen mittlerweile einige Notenbanken, wie z.B. die Schweizer Nationalbank und die Bank of Japan sogar Aktien.

- Aus meiner Sicht sind die Märkte somit fast alle manipuliert und stehen nicht mehr im freien Wettbewerb ums Kapital, die Realwirtschaft spielt keine Rolle mehr.

- Wer heute Cash hält wird enteignet, denn „Cash is Trash“. Es wurde eine Inflation der Vermögenspreise angestoßen und bei den Anleger geht FOMO um – „Fear of missing out“.

- Die Reichen, die Großkonzerne und besonders die Erstbezieher der Notenbankgelder haben die Bonität für günstige Kredite und kaufen dafür große Mengen an Vermögenswerte (siehe auch die massiven Aktienrückkäufe auf Kredit in den letzten Jahren). Diese Gruppen werden die Gewinner der Notenbankpolitik sein. Je mehr Geld sie anhäufen, desto mehr können sie dann auch entsprechend die Politik für Ihre Ziele manipulieren, durch das Gründen und Sponsern von NGO’s (z.B. Soros), Spendengelder an internationale Organisationen (wie Bill Gates und WHO), Horden von Lobbyisten in den Parlamenten und das geniale Schutzschirmargument – „too big zu fail“ oder ich bin systemrelevant. Seit 2008 hat die Notenbank speziell den großen Unternehmen und Banken gezeigt, ihr könnt machen was ihr wollt, wir schützen euch durch das Prinzip „Gewinne werden kapitalisiert und Verluste werden sozialisiert“. Risiko? Fast keines!

- Den Armen ist das egal, denn die Verbraucherpreise zeigen noch keine Inflation. Diese ist bedingt durch die Globalisierung, die Digitalisierung, der Produktivitätssteigerung in der Wirtschaft. Durch den massiven Import aus Billiglohnländer bleiben viele Preise gleich oder verbilligen sich sogar. Noch bleibt die Masse ruhig im Land, denn sie wird auch durch massive staatliche Unterstützungen ruhig gestellt; siehe die Diskussionen über das bedingungslose Grundeinkommen oder der Grundrente – Neues Motto: „Wir sind solidarisch und deshalb keine Angst, der Staat sorgt für Dich“. Es erinnert mich an die politische Lüge im Wahlkampf 1986 von Dr. Norbert Blüm; „Die Rente ist sicher„. Der gefährliche Anstieg der Immobilienpreise, bedingt durch das billige Zentralbankgeld, wird durch billigste halbstaatliche Immokredite der KfW-Bank gemildert und durch Eingriffe in die freie Marktwirtschaft (Mietpreisbremse) unter Kontrolle gebracht. Man versucht von Seiten der Politik alles, die laufende Geldentwertung vor den Bürgern zu verschleiern.

- Der große Verlierer ist der Sparer und der Mittelstand, der sein Vermögen hart erarbeitet hat, aber dann sofort durch massive Steuerbelastungen geschröpft wird. Das Geld das übrig bleibt bringt auf dem Tagesgeldkonto keine Rendite, Anleihen bringen teileweise sogar negative Zinsen und Dividendenerträge vom bereits versteuerten Geld werden dann nochmals besteuert. Die Freibeträge für Kapitalerträge sind zu gering um sich eine private Alterssicherung aufzubauen. Wenn du gemäß Finanzamt bereits ab 57.000 EUR Jahreseinkommen zu den Reichen zählst, dann zeigt das aus meiner Sicht die ganze politische Verachtung für den Mittelstand, er hat halt keine Lobby in Berlin und Brüssel, er kann leicht und legal schleichend enteignet werden.

- Die Kluft zwischen Arm und Reich wird größer. Die Mittelstand als Verbindungsglied in der Gesellschaft und Basis für das Steuereinkommen wird immer dünner und das Gefährliche daran wird die Radikalisierung der Mittelschicht sein, wenn ihr Betrieb pleite geht, ihr Arbeitsplatz verloren oder ihr Aktiensparplan sich in Luft auflöst. Schon der französische Historiker Alexis de Tocqueville lehrte, dass die Bürger eines Staates in Phasen langen Wohlstands immer empfindlicher gegenüber Zumutungen werden, die sie als ungerecht empfinden. Daraus folgt: Revolutionen finden nicht dann statt, wenn es den Menschen am schlechtesten geht. Sie neigen eher dazu, wenn auf eine lange Periode großen Wohlstands ein plötzlicher Einbruch stattfindet oder wenn sie im Vergleich zu anderen Gruppen ihren gesellschaftlichen Status verlieren.

Die Notenbanken balancieren nun folgende Szenarien aus, um die Überschuldung der Welt weiter hinauszuzögern und das System zu erhalten, denn eine Rückzahlung der Schulden ist nicht mehr möglich.

- Vermeiden von Deflation: Gift für die Schuldner, denn wenn das Geld mehr Wert wird, wird es zurückgehalten. Es sinken die Preise, was wiederum die Folge hat, dass die Gewinne der Unternehmen sinken und im Vergleich ihre Verschuldung ansteigt. Staatsschulden werden dann auch aufgewertet und deshalb wird Deflation gemieden, wie der Teufel das Weihwasser.

- Vermeiden von Hyperinflation: Eine rasche Enteignung durch Wertverlust von Geld bringt die Bevölkerung auf die Barrikaden, die Kontrolle des Systems geht verloren und meist erfolgt dann eine Währungsreform. Dies kann auch für die Zentralbanken das Aus bedeuten, denn man hat ihr Spiel durchschaut. Deshalb genauso ein No-Go wie die Deflation.

- Ziel ist die schleichende Inflation: Erfolgt die Enteignung geordnet, unauffällig, gerade noch erträglich und schleichend, dann ist das wie mit dem Frosch. Wirft man einen Frosch in kochendes Wasser, so springt er unverzüglich wieder raus. Ist der Frosch allerdings im kalten Wasser und dieses wird langsam auf Kochtemperatur erhitzt, so bleibt er drin, bis er stirbt. Deshalb werden die Zentralbanken alles versuchen, eine Inflation kontrolliert anzuheizen.

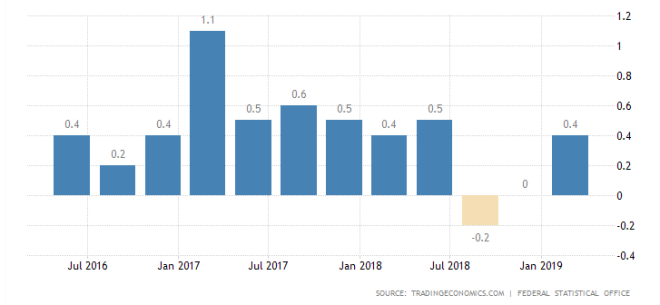

Anmerkung: Für mich ist die ermittelte Inflationsrate des Statistischen Bundesamtes eine Farce. Denn, wenn die Zahl nicht passt, wird der fiktiv zu Grunde gelegte Warenkorb einfach angepasst. Und ich wette, die persönliche Inflationsrate eines jedes von uns, ist deutlich höher als die aktuell berechneten 0,7%.

Was so eine Inflationsrate bedeutet, kann hier simuliert werden:

Bsp.: Startkapital: 1.000 €

2% Inflation auf 5 Jahre => Kaufkraft 905,73 => Kaufkraftverlust -9,43%

5% Inflation auf 5 Jahre => Kaufkraft 783,53 => Kaufkraftverlust -21,65%

8% Inflation auf 5 Jahre => Kaufkraft 680,58 => Kaufkraftverlust -31,94%

11% Inflation auf 5 Jahre => Kaufkraft 593,45 => Kaufkraftverlust -40,65%

15% Inflation auf 5 Jahre => Kaufkraft 497,18 => Kaufkraftverlust -50,28%

The big Elefant in the Room: Die Zentralbanken!

Wir müssen genau beobachten was die Notenbanken machen und das Spiel mit spielen, denn der beste Businessplan der Regierungen und Zentralbanken heißt:

„Never bet against the FED“ – Wette nie gegen die Zentralbank.