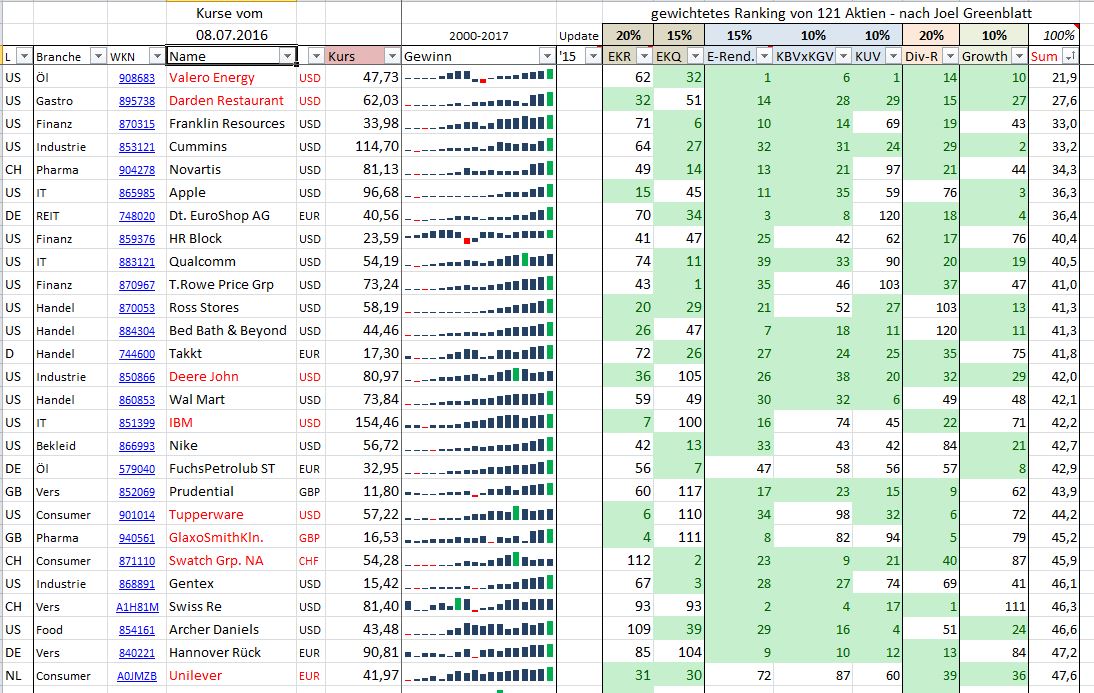

Nachdem das Unternehmen durch die bisherige Bewertung in den engeren Fokus gerückt ist, schauen wir uns zwei weitere wichtige Kennzahlen an, nämlich die Eigenkapitalrendite und die Eigenkapitalquote. Beide Kennzahlen sollten immer zusammen betrachtet werden und innerhalb einer Branche verglichen werden.

Die Kennzahl Eigenkapitalrendite ergibt sich aus dem Verhältnis von Gewinn (Jahresüberschuss) zum Eigenkapital. Diese Kennzahl bringt die Verzinsung des eingesetzten Eigenkapitals (Unternehmerrendite) zum Ausdruck. Im Vergleich zu anderen Unternehmen der gleichen Branche gilt allgemein: Je höher die Eigenkapitalrentabilität, desto positiver ist die Beurteilung des Unternehmens. Durch die Aufnahme von Fremdkapital kann die Eigenkapitalrendite erhöht werden, dann wird das Unternehmen aber instabiler (da der Verschuldungsgrad steigt) und abhängiger von den Kreditgebern. Die Eigenkapitalrendite sollte auch über die letzten Jahre hinweg stabil sein, denn das zeugt dann von einem guten Geschäftsmodell mit soliden Wettbewerbsvorteilen. Unser Zielwert für die Eigenkapitalrendite ist > 15%.

Die Eigenkapitalquote zeigt, wie hoch der Anteil des Eigenkapitals am Gesamtkapital ist. Je höher die Eigenkapitalquote, umso höher ist die finanzielle Stabilität des Unternehmens und die Unabhängigkeit gegenüber Fremdkapitalgebern. Banken bewerten daher die Bonität eines Unternehmens bei hoher Eigenkapitalquote höher. Eine zu hohe Eigenkapitalquote > 75% ist wiederum nicht so gut, denn dann nutzt das Management den Hebeleffekt von Fremdkapital nicht. Uns ist aber eine hohe Eigenkapitalquote immer lieber als eine niedrige, denn damit ist das Unternehmen unabhängig von wirtschaftlichen Krisen ihrer Kreditgeber. Unser Zielwert für die Eigenkapitalquote ist > 25%.