Die DBS Group Holdings LTD gehört mit einer Präsenz auf 18 Märkten zu den größten Finanzdienstleistern in Asien. Die Gruppe mit Sitz in Singapur ist in den Regionen China, Südostasien und Ostasien tätig. In Singapur sind die Bankprodukte unter den Markennamen DBS und POSB erhältlich. Zum Kundenstamm gehören neben Privatkunden vorwiegend kleine und mittelständische Unternehmen. Des Weiteren ist die Gesellschaft auf den internationalen Kapitalmärkten und im Investmentbanking aktiv. DBS war die erste Bankengruppe, die in Singapur im Jahr 2002 einen Immobilien Fonds (REIT) auflegte. Wir sind die Tage mit 100 Aktien eingestiegen, um unsere Beteiligungen im Finanzsektor etwas mehr auszubauen. Uns lag es auch an einer Diversifizierung bei den Währungen, so dass wir uns gegen amerikanische Banken entschlossen haben.

Diversifikation

Festverzinsliche Vermögenswerte

Was sind festverzinslich Vermögenswerte? Festverzinste Finanzanlagen auch „Fixed Income“ bezieht sich im Allgemeinen auf diejenigen Arten von Anlagensicherheiten, die Anlegern bis zu ihrem Fälligkeitsdatum feste Zinsen zahlen. Bei Fälligkeit wird den Anlegern der von ihnen investierte Kapitalbetrag zurückgezahlt. Staats- und Unternehmensanleihen sind die häufigsten Arten von festverzinslichen Produkten. Im Gegensatz zu Aktien, die möglicherweise keinen Cashflow an Anleger zahlen, oder Wertpapieren mit variablem Einkommen, bei denen sich die Zahlungen aufgrund einer zugrunde liegenden Kennzahl ändern können – beispielsweise aufgrund kurzfristiger Zinssätze – sind die Zahlungen eines festverzinslichen Wertpapiers im Voraus bekannt. Bei der Strukturierung eines Portfolios verteilt man das Kapital auf verschiedene Anlageklassen (Assets), wie Aktien, Zinspapiere oder Immobilien. Asset Allocation ist Vermögensstrukturierung und dient der Risikostreuung. Experten berücksichtigen hier die Korrelationen zwischen einzelnen Assets, welche sich im Optimalfall innerhalb eines Portfolios gegenseitig ausgleichen, indem sie negativ korrelieren. Sprich, fallen die Erlöse innerhalb einer Anlageklasse, tendieren sie in einer anderen dazu zu steigen, da ihre Investitionsgegenstände konträr sind. Es gibt keine allgemeingültige Anleitung für eine optimale Asset Allocation. Es gibt jedoch zahlreiche Methoden, um eine individuell zugeschnittene Vermögensallokation zu ermitteln.

Allgemein gilt, je älter man wird, desto höher werden Zinspapiere gewichtet. Ausgehend von dem Gedanken, dass Aktien die risikoreichere Anlageklasse ist, gilt üblicherweise die Faustregel: 100 minus Lebensalter. Demzufolge würde ein 20-Jähriger sein Geld zu 80 % in Aktien anlegen, im Alter von 60 wären es nur noch 40 %. Mit zunehmendem Alter schrumpft somit die Aktienquote. Richtung Rente sollte man seine Schäfchen ins Trockene bringen. Ich sehe das etwas anders, denn das regelmäßige Einkommen aus Lohn-, Gehalts oder Rentenzahlungen abzüglich der Fixkosten fürs Leben zählt für mich zur Assetklasse der „Fixed Income“.

Nehmen wir den oben genannten 20-Jährigen mal als ein Musterbeispiel:

- Beschäftigt im Handwerk mit 2.767 EUR Bruttolohn entspricht ungefähr einem Netto von 1.845 EUR. Davon gehen ca. 790 EUR an monatliche Lebenshaltungskosten weg. Bleibt also ca. 1.000 EUR übrig. Pro Jahr wäre das dann ein „Fixed Income“ von 12.000 EUR.

- Bei 80% Aktienquote, müssten er oder sie dann theoretischer Weise mit bereits 48.000 EUR in Aktien investiert sein um die Vermögensaufteilung von 20% Festverzinsliche und 80% Aktien zu erreichen.

- Hat diese junge, fleißige und sparsame Mensch noch eine Notreserve von 3 Nettomonatsgehälter (= 5.500 EUR) auf der Bank, so würde sein Aktienanteil sogar auf 70.000 EUR ansteigen müssen.

- Das bedeutet also, mit den erzielten monatlichen Überschüsse voll in Aktien gehen. Am Besten über Dividenden ETF’s, denn da wäre eine Streuung und somit eine Risikoreduzierung schon bei kleinen Anlagebeträgen gegeben.

Die Rechnung dazu ist wie folgt aufgebaut:

- 100 – Lebensalter = Aktienquote in %

100 – 20 = 80% Aktienquote

Dementsprechend wäre dann die Quote der Festverzinslichen = 100 – 80% Aktienquote = 20% - Monatlicher Überschuss bzw. Sparbetrag x 12 + Notreserve (3 Netto Monatsgehälter) = Fixed Income

1.000 EUR x 12 + 5.500 EUR = 17.500 EUR - Fixed Income x 80% Aktienquote / 20% Festverzinsliche = Portfolioanteil Aktien

17.500 EUR x 80 / 20 = 70.000 EUR

Ich denke, dass gerade die jüngere Generation, stärker in Aktien investiert sein sollte als die allgemeinen Empfehlungen es hergeben.

Nun simulieren wir die Rechnung für einem Opa in meinem Alter?

- 100 – 59 = 41% Aktienquote

Festverzinsliche wären dann 59% - Überschuss 2.100 EUR x 12 + Notreserve 12.000 EUR = 37.200 EUR als „Fix Income“

- 37.200 EUR x 41% / 59% = 25.850 EUR in Aktien

Diese Beispielrechnung finde ich extrem, denn wenn man den niedrigen Zinsen einen Anteil von 59% in festverzinsliche Papiere investiert, kommt man für die Altersvorsorge nicht weit. Die Aktienquote ist viel zu niedrig.

Ich denke, dass beide genannten Generationen, stärker in Aktien investiert sein sollte als die allgemeinen Empfehlungen es hergeben. Selbst für den Rentner mit einer niedrigen Rente sind zuverlässige Dividendenausschüttungen ein Boost für die Kasse. Bei einem geregelten Einkommen über Lohn, Gehalt oder Rente würde ich für beide Generationen eine 100%ige Aktienquote empfehlen. Allerdings nicht in spekulative Wachstumswerte sondern mehr in solide international gestreute Dividendenzahler und Value-Aktien oder deren ETF’s. Das ist jedenfalls auch unsere Strategie im Portfolio, 100%ige Aktienquote und ein bisschen Cash. Der Baranteil im Depot von mehr als 5.000 EUR dient nur dazu, damit wir bei OnVista unsere drei Freebuys pro Monat erhalten.

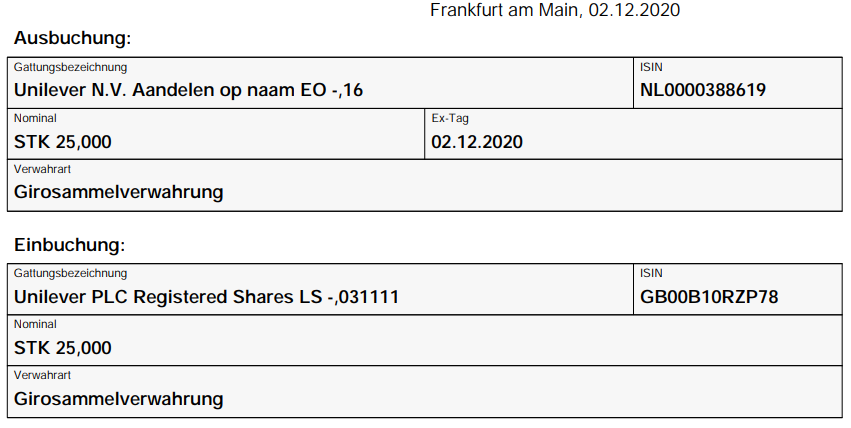

Fusion von Unilevers

Heute bekam ich die Nachricht einer Kapitalmaßnahme von Unilever. Die Unilever N.V. in den Niederlanden wird mit der Unilever PLC in Großbritannien fusioniert. Es ist ein reiner Umbuchungsprozess im Depot, doch in der Kategorie der Währungen verschiebt sich das Portfolio mehr in Richtung britische Pfund. Für die Diversifikation natürlich von Vorteil. Auch ist die britische Insel bezüglich der steuerlichen Abzüge auf Dividenden günstiger, denn da gibt es sowas nicht. Für das Unternehmen sehe ich die Fusion als Vorteil, denn die bisherige Doppelstruktur wird nun in einer Muttergesellschaft vereint. Von der neuen Struktur versprechen sich die Investoren eine höhere unternehmerische Flexibilität. Bisher hat der Konzern, der unter anderem die Marken Knorr, Pfanni und Magnum unter einem Dach vereint, eine duale Unternehmensstruktur. Diese besteht seit mehr als 90 Jahren aus einem Sitz im niederländischen Rotterdam und einem Standort in Großbritannien, das inzwischen aus der Europäischen Union ausgetreten ist. Vor etwa zwei Jahren wollte das Unternehmen seinen Hauptsitz eigentlich in die Niederlande verlegen. Dieser Plan des ehemaligen Unilever-Chefs Paul Polman scheiterte aber am Widerstand der britischen Anteilseigner. Kurz darauf legte Polman sein Amt nieder, Alan Jope nahm seine Position ein. Er muss die Aktionäre von dem Plan, nur noch einen Hauptsitz in London zu führen, noch überzeugen. Eine interne Untersuchung von Unilever hatte ergeben, dass die bisherige Doppelstruktur Probleme mit sich bringe. Die Neuorganisation solle keine Auswirkungen auf den Beschäftigtenstand oder sonstige unternehmerische Aktivitäten in den beiden Heimatländern mit sich bringen. Der Konzernteil für Nahrungsmittel soll seinen Sitz weiter in Rotterdam haben, der Bereich für Körperpflegeprodukte soll weiter in Großbritannien residieren. Unilever war 1930 aus der Fusion der niederländischen Firma Margarine Unie mit dem britischen Unternehmen Lever Brothers entstanden. Seitdem wurde Unilever in zwei separat börsennotierten Unternehmen, einem mit Sitz in Rotterdam und einem mit Sitz in London, geführt.

Zeit zum Kaufen?

Die Börsen sind gefallen vielen Anlegern stellt sich jetzt die Frage einsteigen oder nicht? Die US-Wahl ist nun knapp eine Woche entfernt, und viele Anleger sind nervös wegen der kurzfristige Marktvolatilität. Auch Morgan Stanley hält eine Börsen-Korrektur in den USA von 10 % für das wahrscheinlichste Ergebnis angesichts der hohen kurzfristigen Risikofaktoren, mit denen wir im Zusammenhang mit der US-Wahl, der Pandemie und dem Stimulusstillstand konfrontiert sind. Doch schon Warren Buffett hat mal gesagt, „wenn Sie Politik und Investieren mischen, machen Sie einen großen Fehler“. Ja, es ist viel Unsicherheit im Markt, doch als Investoren sind wir in Unternehmen investiert und darauf sollten wir uns konzentrieren. Wir müssen aus dem aktuellen Geschehen herauszoomen um das übergeordnete Bild zu sehen. Der Preis eines Unternehmen wird in nächster Zeit vielleicht sehr stark schwanken, doch der Wert und die Dividende nicht so sehr. Qualitäts- und Risikomanagement sind das, worauf umsichtige langfristige Investoren zählen, um nachts gut zu schlafen. Wir sammeln unsere sicheren und wachsenden Dividenden geduldig ein und warten darauf, dass unsere langfristigen Ziele erreicht werden und unsere Unternehmen uns reich machen. Bietet uns Mr. Market in seiner Panik mal wieder wertvolle Unternehmen zu lächerlichen Preisen an, so sammeln wir diese geduldig ein und freuen uns über die Schnäppchen.

Hier sind 5 Investmentgrundlagen, welche 91% der langfristigen Rendite bestimmen:

- Qualität und Sicherheit des Unternehmens (Fundamentaldaten, wie Ausschüttungsquote, Cash Flow Stabilität und eine gesunde Bilanz)

- Angemessenes Risikomanagement (Diversifikation in Sektoren, Industriebereiche, Währungen und individuelle Unternehmen)

- Rendite des Portfolios (Start- und Dividendenrendite, Kostenstruktur)

- Langfristiges Gewinn- und Cashflow-Wachstum (hat große Auswirkungen auf Dividendenrendite und -wachstum)

- Vernünftiges Bewertungsschema (Bewertungsänderungen heben sich langfristig auf, wenn die fundamentale Werte ähnlich bleiben)

Erhöhung der Einlage

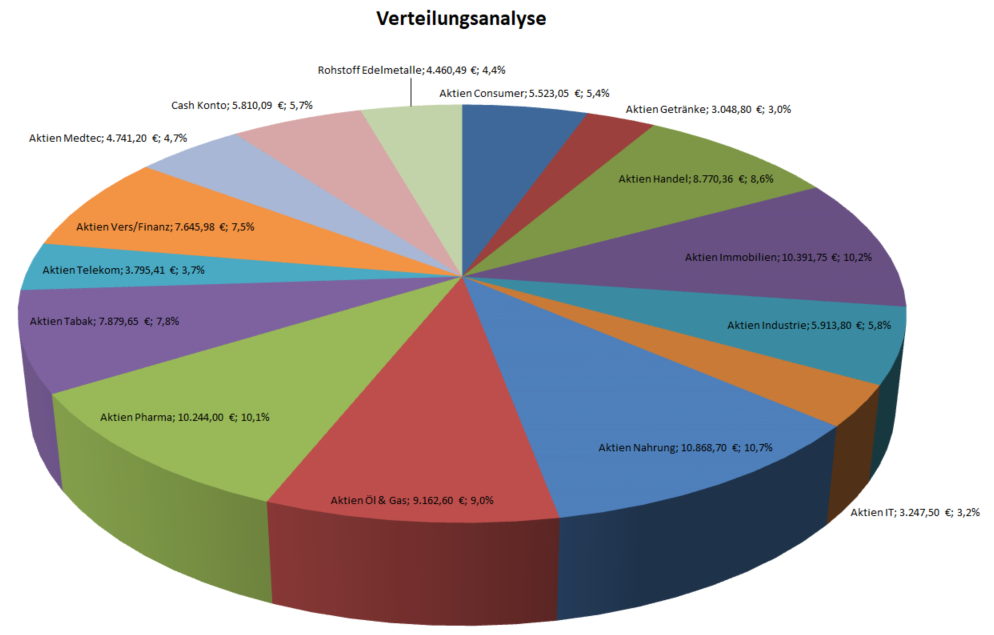

Unser Barbestand hat sich auch dem Konto nach einer Einzahlung eines Familytrust-Eigentümer um 5.000 EUR erhöht. Wir liegen nun bei 5,7% an freien Mitteln zum Investieren. Das Gesamtvolumen des Trust hat sich auf über 102.000 € erhöht. Wir haben noch einen Freebuy im Mai verfügbar, den wir in auch nutzen werden. Die Suche nach einen geeigneten Kandidaten laufen auf Hochtouren. Die Branchenverteilung sieht momentan folgendermaßen aus:

Streuung in ETF’s

Der allgemeine Trend in der privaten Anlegerszene geht in Richtung „kaufe einen ETF und dein Risiko ist ausreichend gestreut“. Die ETF-Branche ist seit Jahren erfolgreich, vor allem weil die Fonds als günstig und anlegerfreundlich ausgezeichnet werden. Im Vergleich zu den aktiv gemanagter Fonds mag das durchaus gültig sein, denn sie sind einfach, transparent und relativ kostengünstig. Doch wie sieht es mit der Streuung aus, auf die die Anlageexperten immer so viel Wert legen. Der S&P 500 ist der amerikanische Aktienindex für die 500 größten Unternehmen in den USA. Die Gewichtung des Index erfolgt nach der Marktkapitalisierung und wenn man sich das genauer anschaut, so ist es mit der Streuung nicht mehr so weit her. Die 5 größten Unternehmen im Index decken 50% des S&P 500 ab und alle fünf sind zudem noch sehr branchenverwandt, das erscheint mir sehr risikoverdächtig. Steigen dann die Kurse der fünf größten, muss der ETF in diese Unternehmen investieren um das Verhältnis der Marktkapitalisierung zu wahren. Fallen die Kurse, muss er verkaufen. Das ist dann genau das Falsche, was man machen sollte. Nicht kaufen wenn die Kurse oben sind und verkaufen wenn die Kurse unten sind, sondern Schnäppchen machen bei tiefen Preisen und zu Höchstpreise den Gierigen die Anteile teuer verkaufen. Irgendwie ist die Börse doch gar nicht so schwer, wenn man sich etwas näher mit ihr beschäftigt.

Volatilität aushalten

Vereinfacht ausgedrückt versteht man unter Volatilität bei Aktien die Kurschwankungen bzw. –ausschläge, und zwar nach oben und nach unten. Denn Aktienkurse entwickeln sich nicht linear in eine Richtung. Das Problem für viele Anleger ist, dass sie Schwankungen oft falsch einschätzen und nicht aushalten können und in der Folge evtl. falsch reagieren. Kursschwankungen, nach oben und nach unten, gehören zum Börsengeschäft dazu. Wer also sein Geld in Aktien investiert, muss sich darüber klar werden, dass es nie linear auf- oder abwärts gehen wird. Schwankungen wird es also immer geben und sie können je nach Wirtschafts- oder Nachrichtenlage schon mal heftig ausfallen, wie wir kürzlich bei Kraft-Heinz Foods erfahren haben. Das Problem ist, dass niemand sagen kann, wie lange und wie heftig die Schwankungen anhalten werden. Viele Anleger können mit solchen Kursschwankungen und den damit verbundenen Unsicherheiten nicht umgehen. Sie können beispielsweise zwischenzeitliche Kursverluste (die ja zunächst „nur“ Buchverluste sind, solange man die betroffene Aktien nicht verkauft) nicht aushalten und lassen sich dazu verleiten, die Papiere panikartig zu verkaufen. Im umgekehrten Fall werden Aktien erst dann gierig gekauft, wenn es starke Ausschläge nach oben gegeben hat und sie somit schon recht teuer sind. Ein „Börsengewitter“ zieht oft schneller vorbei, als die meisten denken und niemand weiß, wie sich die Kurse kurzfristig entwickeln. Beachte daher mehrere Regeln:

- Mit dem Geld nicht spekulieren, sondern investieren.

Das heißt, Aktien über einen langen Zeitraum von deutlich mehr als 10-20 Jahren halten und vorallem Aktien beim Kauf sorgfältig und bewusst nach Value-Kriterien auswählen – „Buy low, sell high“. - Kursschwankungen gehören zur Börse dazu.

Diese Schwankungen must du als Investor aushalten können. Das ist der Preis für gute Aktien, die im Schnitt über einen Zeitraum von mehr als 20 Jahren eine Rendite um die 8% (Kurssteigerungen und Dividenden) pro Jahr erreichen. Viele kurzfristige Schwankungen gehen über einen langen Zeitraum betrachtet als Marktrauschen völlig unter. - Verwende nur Geld, dass du in den nächsten 10-20 Jahren nicht benötigst.

Mit langfristigen Zielen kannst du auch kurzfristige Schwankungen „aussitzen“. - Schwankungen betreffen nicht immer alle Aktien oder Branchen gleichermaßen.

Achte auf eine möglichst breite Streuung in verschiedene Länder, Branchen und Währungen. Eine Faustregel bei Einzelaktien ist, mindestens 10-15 Aktien aus 4-5 Branchen halten. - Überprüfe die Qualität der ausgewählten Aktien jährlich.

Wenn du weiter vom Unternehmen überzeugt bist, agiere auch mal entgegen dem Herdentrieb. Wenn viele ihre Aktien verkaufen und die Kurse sinken, überlege, ob du nicht zukaufst und somit verbilligst. Zugegeben, diese Entscheidung, gegen den Strom zu schwimmen, erfordert Mut und sie kann auch bei guten Unternehmen einmal schief gehen. Meist aber lohnt es sich auf lange Sicht gesehen. - Schau dir immer wieder die Langfrist-Charts von Börsenindizes an.

Wenn du in turbulenten Phasen unsicher wirst und die meisten Marktteilnehmer von der nächsten Megakrise sprechen, schau dir immer wieder die Langfrist-Charts von DOW-Jones, S&P 500, DAX und Co. an. Trotz aller Krisen haben sich diese Indizes – unter oft heftigen Schwankungen – nach oben entwickelt; z.B. der DAX mit rund 8,5 % und der DOW-Jones mit mehr als 11 % pro Jahr seit der Auflegung.

Diversifikation

Nicht alle Eier in einen Korb legen – diese Grundregel bemühen Anlageexperten immer wieder. Anders gesagt: Anleger müssen ihr Vermögen streuen, wenn sie nicht zu große Verlustrisiken in Kauf nehmen wollen. Bei der Risikostreuung oder Diversifikation geht es meist darum das Gesamtrisiko des Portfolios (Portfoliorisiko) zu minimieren, indem man Wertpapiere von Unternehmen aus unterschiedlichen Branchen und Ländern kombiniert. Dadurch wird das Gesamtrisiko in unterschiedliche Einzelrisiken unterteilt. Bei der Streuung werden riskantere Titel durch weniger riskante ausgeglichen. Die Streuung des Risikos spielt daher bei der Zusammenstellung eines ausgewogenen Portfolios eine wichtige Rolle. Bei der Zusammenstellung eines Aktienportfolios stellt sich zwangsläufig die Frage nach dem Grad der Diversifikation. Um dem Value-Stil folgen zu können, braucht man ein schlankeres Portfolio als man denkt. Value bedeutet die Konzentration auf die Suche nach unterbewerteten Aktien. Warren Buffett’s Zitat zu diesem Thema: „Eine breite Diversifikation ist nur dann erforderlich, wenn der Investor nicht weiß, was er tut“. In dem Buch „Investment Analysis and Portfolio Management“ von Frank Reilly und Keith Brown, kommen die Autoren zu dem Ergebnis, dass 90% des möglichen Nutzens einer Diversifikation bereits mit einem Portfolio von 12 – 18 Aktien zu erzielen seien. Das Risiko und die Volatilität nimmt bereits nach der achten Position in einem Portfolio stark ab, so daß eine weitere Streuung nicht mehr zielführend ist.

In Deutschland regelt das Kapitalanlagegesetzbuch (KAGB) für Fonds, dass zumindest grundsätzlich nur 5% eines Portfolios in eine Aktie gesteckt werden dürfen. Und damit umfasste ein maximal konzentriertes Portfolio mindestens 20 Aktien. Der Privatinvestor behält durch diese Limitierung an Positionen auch die Übersicht über die Unternehmen und kann deren wirtschaftliche Entwicklung entspannter verfolgen. Unser fokussiertes Portfolio umfasst momentan 23 Aktieninvestments (entspricht einen Gesamtanteil von 73,2%), als Crashabsicherung 3,7% Xetra-Gold und 23,1% an Cash.

Einzahlungen

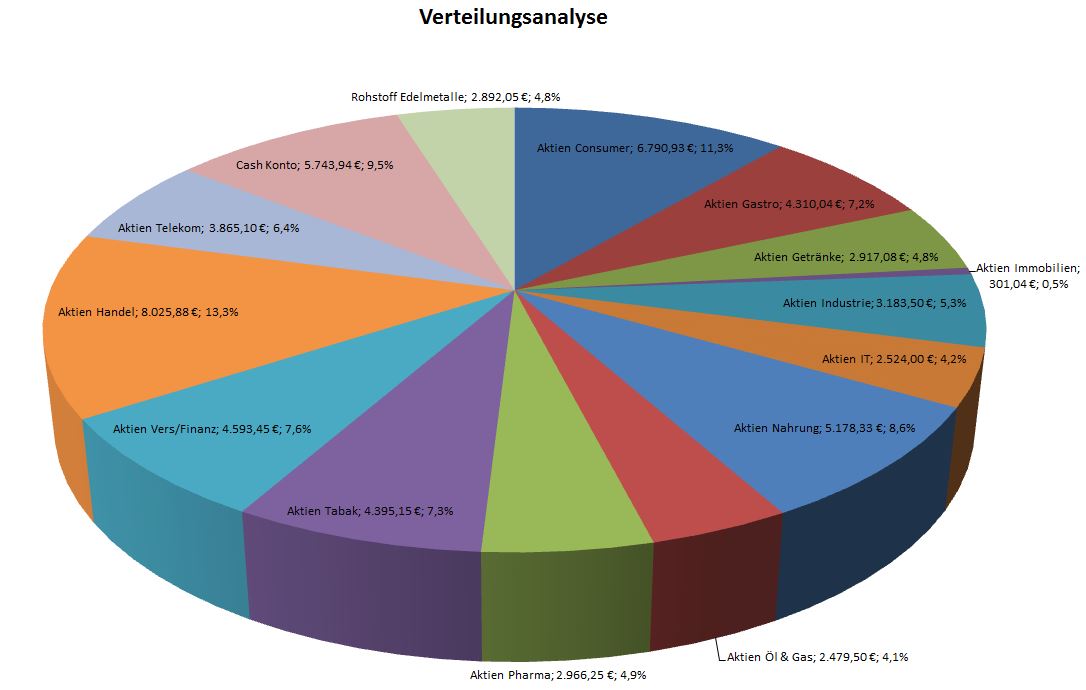

Weitere Einzahlungen in den Familytrust konnten diese Woche verbucht werden. Wir liegen nun bei einem Cashanteil von 9,5%. Wir erwarten im Familytrust bis Jahresende durch weitere Einlagen und den Dividendenausschüttungen eine Erhöhung des Cashanteils auf ca. 25%. Dies ist eine solide Ausgangsposition für Zukäufe, bzw. eine gefüllte Kasse im Falle einer Marktkorrektur. Hier unsere momentane Aufteilung im Portfolio:

Diversifizierung

Das ganze Geheimnis der Diversifikation lässt sich mit der Kennzahl der Korrelation beschreiben. Je weniger die Werte im Depot miteinander korrelieren, also ihre Wertentwicklung gleichläuft, desto geringer fällt ein Verlust bei einer einzelnen Vermögensposition ins Gewicht. Aus Risikogesichtspunkten wäre eine Korrelation zwischen zwei Werten von -1 ideal. In diesem Fall würde der Kursverlust einer Position durch den Kursgewinn des anderen völlig ausgeglichen. Negative Korrelationen sind aber in der Realität fast nicht zu finden. Das Gegenteil einer Korrelation von -1 ist +1. In diesem Fall entwickeln sich zwei Positionen identisch. Positive Korrelationen sind häufiger, wenngleich sie in der Praxis +1 höchstens nahe kommen. In der Regel korrelieren Einzelwerte und verschiedene Märkte mit Werten zwischen 0,4 und 0,7. Auch solche Korrelationen erlauben es, die Portfoliostruktur zu verbessern und das Risiko unvorhersehbarer Kursverluste bei einzelnen Aktien, Branchen oder Märkten auszubalancieren. Allerdings sollte man nicht nur sein Aktienportfolio unter dem Gesichtspunkt der Diversifikation anschauen, sondern sein gesamtes Vermögen. In meinem Fall wird meine Rente von der deutschen Rentenversicherung kommen, meine Immobilien liegen in Deutschland, meine Bargeld wird bei einer deutschen Sparkasse verwahrt und mein Unternehmen hat seinen Sitz in Deutschland. Zähle ich dies alles zusammen und gruppiere es nach Währung und Land, so bin ich absolut übergewichtet im EURO und in Deutschland. Das geht unseren Failytrustmitglieder ähnlich und deshalb fokussieren wir unser Portfolio bewusst in ausländische Unternehmen und Währungen, um eine etwas bessere Korrelation für das Gesamtvermögen der einzelnen Anleger zu erreichen.