Sich eine Fabrik für passives Einkommen zu bauen, ist eine Philosophie und eine Strategie. Wenn BMW oder VW ein neues Automobilwerk baut, kümmert sich niemand um den „Marktwert“ des Werks von einem Tag auf den anderen. Sie machen sich Sorgen darüber, wie viele Autos bzw. Einheiten produziert werden und wie diese Produktion im Laufe der Zeit konstant gesteigert werden kann. Unsere Fabrik für passives Einkommen verfolgt den gleichen Ansatz für das Anlageportfolio und konzentrieren sich darauf, ihren „Output“ an Dividenden zu steigern, anstatt sich Sorgen um die Buchgewinne oder Buchverluste des Portfolio’s zu machen. Wir schaffen unser eigenes Wachstum, indem wir einen Bargeldfluss aus dem Portfolio („der Fabrik für passives Einkommen “) produzieren, diesen dann reinvestieren und vermehren. Ein attraktives Merkmal dieser Strategie ist, dass der Geldzufluss, während Abschwüngen oder flachen Märkten tatsächlich schneller wächst als in Zeiten steigender Marktpreise. Wir reinvestieren dann nämlich zu Schnäppchenpreisen und erzielen damit eine höhere Verzinsung bzw. Dividendenrendite. Das ermöglicht uns als Investoren, während Marktturbulenzen ruhig zu schlafen, da wir wissen, dass unser langfristiger Einkommensstrom trotz der kurzfristigen Volatilität der Marktpreise stetig wächst.

Die gängige Mathematik der meisten Anleger ist, dass folgende Szenarien gleichwertig sind.

Eine Cash-on-Cash-Rendite von 10% bei einer Marktpreissteigerung von 0% sind gleich viel wert wie

Eine Marktpreissteigerung von 10% und eine Cash-on-Cash-Rendite von 0%

Der feine Unterschied für uns ist aber, dass unser Portfolio im 1. Fall einen echten Cashflow aufs Konto produzierte (Cash is King), im 2. Fall aber nur einen fiktiven Buchgewinn. Der Buchgewinn kann bei einem Crash des Marktes über Nacht sehr schnell genommen werden, während der kumulierte Cash in solch einer Phase zum Reinvestieren zu Schnäppchenpreise genutzt werden kann. Deswegen müssen wir keine Abschwünge und Bärenmärkte fürchten oder uns auf die Berichterstattung von CNBC oder Bloomberg über die Höhen und Tiefen von Aktienmarktindizes fixieren. Das liegt daran, dass wir uns auf den Aufbau des Ertragsflusses in unserem Portfolios und nicht auf kurzfristige Wertschwankungen des Portfolios konzentrieren. Da unsere Anlagestrategie der „Fabrik für passives Einkommen“ von der stetigen Wertentwicklung eines stark diversifizierten Portfolios von Unternehmen abhängt, die ihre regelmäßigen Zins- und Dividendenzahlungen leisten, und nicht von der Auswahl von den meist gehypten „Gewinnern“ an den Aktienmärkten, kann man sie im Gegensatz zum aufregenden Börse-Wettbüro als extrem langweilig bezeichnen.

Es kann auch damit verglichen werden, dass wir auf eine Rennstrecke für Pferdesport gehen und auf Pferde wetten, welche die Strecke schaffen und das Rennen beenden, anstatt auf Pferde zu wetten, welche das Rennen auf einen der ersten drei Platz beenden. Mit anderen Worten, es ist eine viel einfachere Wette welche wir zu gewinnen haben.

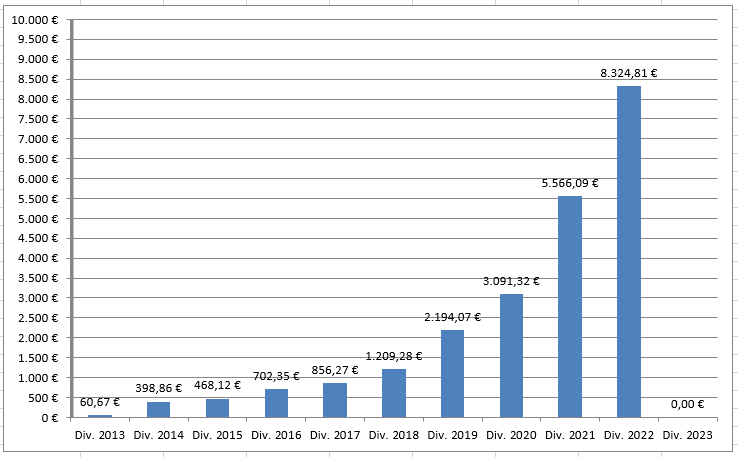

Die Kurve die unsere Strategie verdeutlicht, ist unser jährliches Dividendeneinkommen und diese hat bereits einen exponentiellen Charakter angenommen. Das Wachstum ist natürlich nicht nur den reinvestierten Dividenden geschuldet, sondern auch dem Kapitalzufluss der Anleger, welcher dann in Dividendenaktien investiert wurde.

Viele Wirtschafts- und Währungsindikatoren befinden sich an Extrempunkten, was meist zu Gegenreaktionen führt. Durch die lange währende billige Geldpolitik der Notenbanken haben sich die Vermögenswerte massiv aufgeblasen und beginnen sich nun zu entladen. Klar wissen wir nicht was genau passiert, wann es und wie es passiert, doch sollte man die Lage der Indikatoren in Anlageentscheidungen mit einbeziehen. Vorsicht ist die Mutter der Porzellankiste. Auch Warren Buffett hält trotz des Rückgangs der Börsenindizes weiterhin einen großen Teil an Cash. Dies könnte als Indiz gewertet werden, dass Warren Buffett die Märkte vor einem weiteren Rückschlag sieht und noch wartet bis Mr. Market dann wirklich in Panik ist und die Anteile an hervorragenden Unternehmen zu verschleudern beginnt.

Eine gute Zusammenfassung der extremen Lage der Indikatoren in diesem Video von Hannes Zipfel.

Hybris war eine der schrecklichsten Sünden, vor denen die alten Griechen warnten. Menschen, die glauben, sie wüssten nicht nur für sich selbst, sondern auch für alle anderen am besten Bescheid, fühlen sich von Natur aus zu Rollen hingezogen, die es ihnen ermöglichen, ihren Willen, ihre Moral und ihre Werte ihren Nächsten aufzuzwingen. Die Hybris (altgriechisch ὕβριςhýbris ‚Übermut‘, ‚Anmaßung‘) bezeichnet eine extreme Form der Selbstüberschätzung oder auch des Hochmuts. Man verbindet mit Hybris häufig den Realitätsverlust einer Person und die Überschätzung der eigenen Fähigkeiten, Leistungen oder Kompetenzen, vor allem von Personen in Machtpositionen. Hybris ist weder als Stolz auf eigene Leistung oder eigenen Wert noch als ein Herausstreichen des eigenen Verdiensts (Selbstbeweihräucherung) zu verstehen. Hybris ist nicht wie Stolz den man fühlt, sie ist vielmehr immer mit einer Handlung verbunden. Im heutigen Sprachgebrauch wird Hybris als ein bildungssprachlicher Ausdruck für Vermessenheit und Selbstüberhebung verwendet, die zu einem schlimmen Ende führen werden.

Schaue ich mir aktuell die öffentlich auftretenden Akademiker, Politiker und „angesehene Experten“ oder „anerkannte Autoritäten“ an, dann sehe ich nicht die nötige Bescheidenheit, eigenen Fehler zuzugeben oder zumindest die Grenzen ihres Wissens anzuerkennen. Uns dem Volk verkauft man „Autoritäten, so ziemlich jeden Akademiker, vom Professor bis zum Nachwuchswissenschaftler, dem das Volk alles glauben soll, den man gehorchen und niemals in Frage stellen darf. Sie können uns allen ungehindert Ratschläge geben, wie wir unser Leben leben sollen, und sie können sogar die Politik diktieren, obwohl diese Dinge in der Regel Auswirkungen auf Bereiche haben, von denen sie absolut keine Ahnung haben. Sobald sie auf ihrem Podest stehen, werden sie „gesalbt“. Sie müssen nicht einmal irgendwelche Qualifikationen, Leistungen oder Berichte von ihren Kollegen vorlegen. Ihr beruflicher Werdegang ist irrelevant, jedenfalls ihre Misserfolge. Wie können wir, der Durchschnittsbürger auch nur ansatzweise die Einzelheiten ihrer Lebensläufe oder ihrer Forschung beurteilen? Was wissen wir schon über Klimatologie, über Infektionskrankheiten oder über Makroökonomie?

Hätten wir eine offene Debatte, dass das unabhängige Denken tatsächlich fördert, würden sich die Experten öffentlich austauschen, sie würden sich gegenseitig mit Beweisen für unterschiedliche Theorien und mit relevanten, widersprüchlichen Ergebnissen herausfordern. Und jeder Standpunkt würde in einem großen Wettbewerb der Ideen erforscht und hinterfragt werden.

Diejenigen Hypothesen und Modelle, die mit den Beobachtungen aus dem wirklichen Leben übereinstimmen und einen genaueren Vorhersagewert haben, würden zu Theorien erhoben werden, und erst dann könnten wir unsere politischen Entscheidungen auf sie stützen. Doch sobald eine bessere Idee auftauchte, wurde die alte auf den Aschehaufen der Geschichte verbannt. Das ist die wissenschaftliche Methode, das ist das Produkt der Vernunft, alles andere, was wir heute sehen, ist das Produkt einer Sektenmentalität und verbohrter Ideologie.

Doch die Hybris der Mächtigen fördern katastrophal falsche „Theorien“, die verheerende Folgen für ganze Nationen, ja für die ganze Welt haben. Vieles davon erleben wir heute in Echtzeit. Der wahnsinnige Fanatismus des Westens und die monomanische Besessenheit seiner Führer von der „grünen“ Agenda hat zu einer Energiekrise geführt, die ihresgleichen sucht.

Auch der Bereich der Wirtschaftswissenschaften hat wohl einige der gefährlichsten „Autoritäten“ hervorgebracht, die die Welt je gesehen hat. Sobald sie eine Machtposition innehaben, z. B. in einer Zentralbank oder in einem Finanzministerium, ist das Chaos, das sie anrichten können, erschreckend und wirklich fortwährend.

Doch nicht nur die Mächtigen laden Schuld auf sich, nein auch der einfache Mann. Die breite Öffentlichkeit die nicht einmal die grundlegendsten wirtschaftlichen Prinzipien versteht und kein Verständnis für die Geschichte des Geldwesens hat, und sich durch den verwendeten Jargon einschüchtern lässt. Aus diesem Grund können beispielsweise Zentralbanker jedes Mal, wenn ihre Politik schief läuft, die Schuld so leicht von sich weisen, oder „angesehene Wissenschaftler“ können unsinnige, aber populäre Ideen als „Fakten“ verkaufen.

Nur durch Bildung kann das Volk des Kaisers neue Kleider durchschauen und rechtzeitig Schaden abwenden. Uns ist das Bildungsbürgertum weggebrochen, jene einflussreiche Gesellschaftsschicht, die humanistische Bildung, Literatur, Geschichte, Wissenschaft und Engagement in Staat und Gemeinwesen für sehr wichtig erachtet und pflegen. Wer zum Einrichten seines neuen Wohnzimmers nach einer neuen Bücherwand Ausschau hält – massives Holz, breite Stellflächen, hoch bis zur Decke -, der wird in den gängigen Möbelhäusern nicht so schnell fündig. Bücherwände sind Requisiten einer vergangenen Epoche, einer Zeit, in der gesellschaftliche Relevanz noch eine Frage von Regalmetern und Goethe-Gesamtausgaben war. Heute ist nicht nur das Zurschaustellen der eigenen Belesenheit passé, nein: Das halbe Wohnzimmer hat ausgedient, von den Goethe-Bänden, über den schmucken Steinway-Flügel bis zur abstrakten Kunst an der Wand. Was ist nur aus dem Bildungsbürgertum geworden? Seine klassischen Wesenszüge, einst Merkmale von Wohlstand, Einfluss und Bedeutung, haben ihre Anziehungskraft verloren. Mehr noch, sie haben sich ins Gegenteil verkehrt. In seinem 1999 erschienenen Bestseller „Bildung. Alles, was man wissen muss“ hatte der Literaturwissenschaftler Dietrich Schwanitz beschrieben, welche Kenntnisse nötig sind, um mitreden zu können in den höheren Kreisen der Gesellschaft. Aber auch: welche Kenntnisse hierfür geradezu hinderlich sind und tunlichst verschwiegen werden sollten – das Fernsehprogramm etwa oder auch der aktuelle Klatsch aus dem Hochadel. 22 Jahre später kokettieren Führungskräfte aus Wirtschaft und Politik offen mit ihrer kulturellen Unbildung (Kobolde für die Batterieherstellung, Strom speichert man im Netz oder wie Belgien ist eine wunderschöne Stadt). Dschungelcamp, Phrasendreschereien und Prinzenhochzeiten dagegen gehören zum guten Ton.

Deshalb kann ich nur sagen, Bürger bildet euch und eure Kinder! Der Staat wird es nicht mehr tun, denn damit würde er ja ein kritisches Volk heran züchten, nein es ist nicht gewollt von den Mächtigen. Die gute Nachricht, noch nie war es einfacher sich Informationen zu beschaffen, doch die Sichtung und Bewertung dieser Infos kosten Arbeit und Zeit, daran scheitert es meist. Wissen ist ein Schatz und Arbeit der Schlüssel dazu. Wie sagte der König zum Bischoff, „du hälst sie dumm, ich halt sie arm“. Mit Wissen können wir die Mächtigen kontrollieren. Das Gute ist, noch die war es einfacher an Informationen zu gelangen, doch die Sichtung und deren Bewertung kosten Zeit und ist viel Arbeit. Das erledigte früher die freie und investigative Presse für uns, diese vierte Gewalt im Staat kontrolliere die Mächtigen. Doch die Mainstreammedien sind nun korrumpierte Komplizen der Mächtigen und hier können wir nicht mehr viel erwarten. Es liegt also an uns, mit dem Wissen der Bürger die Macht zu kontrollieren.

Hier ein wunderschönes Beispiel, wie ein gebildeter Bürger den Wirtschaftsminister Habeck mit Wissen auseinanderlegt. Hybris der Mächtigen par excellence!

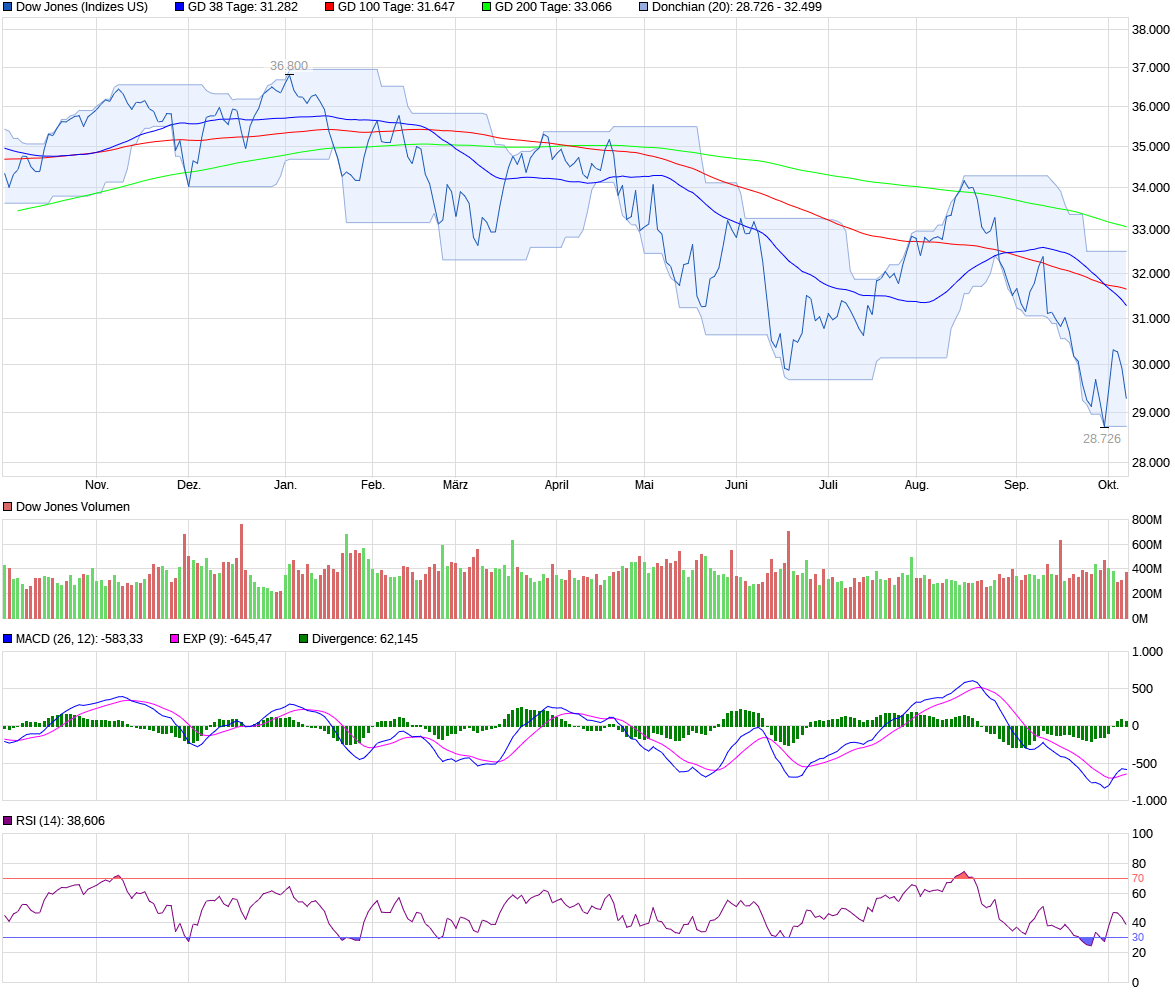

Die Definition eines Bärenmarktes ist die eines Marktes, auf dem die Preise fallen. Allgemein wird dies auch als Baisse bezeichnet, die einen Rückgang von mindestens 20% oder mehr verzeichnet. Dies gilt auch für andere Anlageklassen als Aktien. Bei der Definition des Bärenmarktes betrachten einige einen Rückgang von 20% gegenüber dem 52-Wochen-Hoch des Vermögenswertes als ausschlaggebend. Eine andere Interpretation definiert Bärenmärkte jedoch als eine Situation, in der ein breiter Marktindex über einen Zeitraum von mindestens zwei Monaten um 20% oder mehr fällt. Schauen wir uns den Chart des Dow Jones an, so sehen wir, dass der Index seit seinem Hoch bei 36.800 Punkten im Januar nun Ende September bei 28.726 Punkten ein Tief markiert hat. Das sind satte 22% Kursverlust und somit befinden wir uns definitiv in einem Bärenmarkt.

Ein Bärenmarkt kann durch eine Vielzahl von Gründen verursacht werden. Die Baisse der Weltwirtschaftskrise von 1929 war die schlimmste in der Geschichte der Vereinigten Staaten mit einem Rückgang der Aktienmärkte um 90% innerhalb von vier Jahren. Viele Analysten befürchteten, dass 2020 der Beginn einer neuen großen Depression ist, die durch die wirtschaftlichen Auswirkungen des Coronavirus ausgelöst wird. Zwei weitere erwähnenswerte Bärenmärkte wurden durch die Technologieblase von 2000 und die Kreditkrise von 2008 verursacht. In einem bärischen Markt schüren fallende Kurse oft weiteren Pessimismus, was zu einem anhaltenden Preisverfall bei einem Vermögenswert führen kann. Alle Aufschwünge des Optimismus sind in der Regel von kurzer Dauer.

Nur zeigt die Statistik, dass Bärenmärkte in der Regel mit 20 Monaten kurzer sind als die Bullenmärkte, welche im Durchschnitt 51 Monate anhalten können. Die Kurse fallen im Bärenmarkt durchschnittlich um 41%, im Bullenmarkt steigen dann die Kurse im Durchschnitt um 162%.

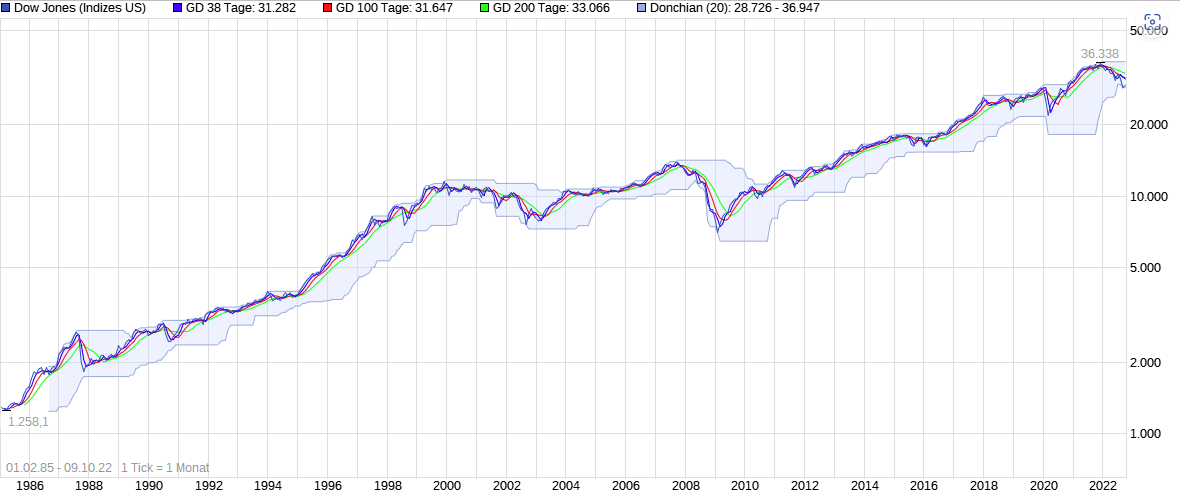

Auf lange Sicht sehen wir aber, dass der Index des Dow Jones einen steigenden Trend hat, unabhängig von den starken Rückläufen in den Bärenmärkten. Eine Sache, die nicht einmal Warren Buffett tut, ist zu versuchen, den Aktienmarkt zu timen, obwohl er eine sehr starke Meinung zu den für einzelne Aktien angemessenen Kursniveaus hat. Ein Großteil der Anleger tut jedoch genau das Gegenteil und verliert dabei ihr hart verdientes Geld. „Don’t time the market, have time in the market“ ist so ein Spruch, welcher für Value Investoren immer gelten sollte. Anil Chopra, Group CEO und Direktor von Bajaj Capital brachte das auf den Punkt:

„Sie sollten also niemals versuchen, den Markt zu timen. Tatsächlich hat dies noch nie jemand erfolgreich und konsequent über mehrere Geschäfts- oder Börsenzyklen hinweg getan. Das Erfassen der Hochs und Tiefs ist ein Mythos. Das ist es bis heute und wird es auch in Zukunft bleiben. Tatsächlich haben dabei mehr Menschen viel mehr Geld verloren als Menschen, die Geld verdient haben“

Bei der Entscheidung, in was man während einer bärischen Phase investiert, ist die wichtigste Regel, zuerst Ruhe zu bewahren! Es ist sehr leicht, emotionale und irrationale Entscheidungen zu treffen. Einen Schritt zurückzutreten und Ihre größeren Ziele zu verstehen, wird Ihnen bei der Entscheidung helfen. Während es viele verschiedene Arten von Strategien gibt, auf die man sich während einer Baisse konzentrieren kann, gibt es zwei, die Anleger in Betracht ziehen sollten:

Durch Sektorrotation in defensive Branchen wie Gesundheit, Verbrauchsgüter, Versorger, Telekomunikation oder Rohstoffe gehen, und/oder

in sichere Anlagen wie Anleihen mit AAA-Status oder Edelmetalle zu investieren. Woran man auch denken sollte, dass Bargeld auch eine Position ist.

Gerade in Bärenmärkten ergeben sich häufige Gelegenheiten Schnäppchen zu ergattern, denn Mr. Market schert dann die Aktien, unabhängig von deren Bewertung oder Geschäftsaussichten, meist alle über einen Kamm. Gerade wenn die meisten Anleger kapitulieren und panisch verkaufen, sammelt das Smart-Money die Unternehmensanteile zu günstigen Preisen ein.

„Die Zeit des größten Pessimismus ist die beste Zeit des Kaufens, die Zeit des größten Optimismus ist die beste Zeit zu verkaufen!“

allerdings

„Es gibt nur einen Grund warum eine Aktie zum Schnäppchenpreis angeboten wird: Weil andere Leute verkaufen. Da ist keine andere Ursache. Um ein wirkliches Schnäppchen zu schlagen, musst du gucken, warum die Leute so ängstlich und pessimistisch sind.“ Zitate von Sir John Templeton

Also Ruhe bewahren, die gefallenen Unternehmen analysieren und bewerten, das Ergebnis in die langfristigen Ziele der Anlagestrategie einordnen und dann die Schnäppchen einsammeln.

Gestern nahmen wir zwei große Ereignisse war, die Kapitulation der Bank of England (BoE) und der Sabotageakt an den beiden Nord Stream Pipelines. Obwohl in der deutschen Presselandschaft hier nicht viel davon berichtet worden ist, sind diese Ereignisse als systemrelevant einzustufen. Die BoE hat vor den Anleihemärkten kapituliert und wird die Inflation mit unlimitierten Aufkäufen von Staatsanleihen weiter befeuern. Man spricht bereits von einem Lehmann 2.0 Ereignis und das die Pensionskassen in UK kurz vor der Pleite gerettet worden ist. Die nächste Zentralbank die diesen Weg einschlagen wird, wird die EZB sein und dann wird weiter an der Inflationsschraube gedreht. Zuerst verneinten die Zentralbanken trotz ihrer exzessiven Gelddruckerei eine kommende Inflation, nun rollt die Welle der Geldentwertung über die Kontinente und die Zinserhöhungen bringen die verschuldete Wirtschaft mit ihren Zombieunternehmen und die hochverschuldeten Staaten in höchste Bedrängnis. Die Büchse der Pandora ist geöffnet!

Auch eine mögliche Wiederaufnahme der Energieversorgung mit russischem Gas wurde nun mit den Sabotageakten endgültig vernichtet. Die Auswirkungen werden wir noch zu spüren bekommen und dieses Ereignis kann man als Kriegserklärung gegen Deutschland werten. Europa und Deutschland sind endgültig zum Spielball der Aggressionen geworden. Wir werden zwischen der Supermacht USA und deren Gegnern nun zermahlen. Die Deindustrialisierung Europas hat begonnen und wird in den nächsten Monaten sich beschleunigen.

Der Ablauf wird wie folgt sein:

Zuerst kommt die Energiekrise,

dann die Wirtschaftskrise und

dann die Finanzkrise!

Baut eure Arche Noah, so lange es noch nicht regnet und der Boden trocken ist. Das Unwetter zieht bereits bedrohlich nah heran.

Um den Zinseszinseffekt auszukosten, haben wir gestern ca. 1.500 EUR an aufgelaufenen Dividendeneinnahmen wieder in Dividendenaktien reinvestiert. Die drei Positionen, nämlich AT&T, Lumen Technologies und SL Green Realty, haben wir mit je 500 EUR gleichmäßig aufgestockt. Alle drei Positionen liegen mit einem Buchverlust im Depot und somit haben wir unsere Einstiegskurse verbilligt.

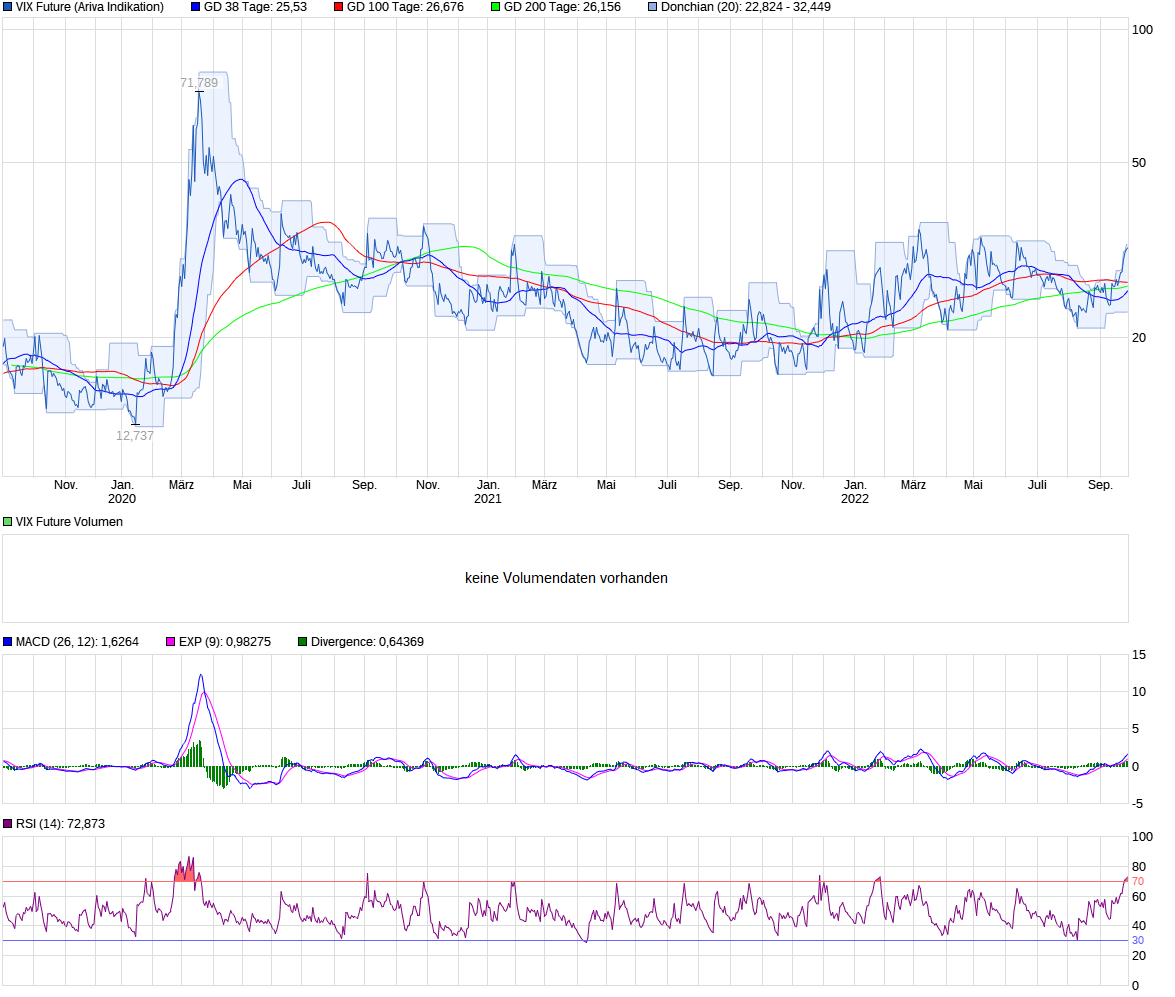

Wie der VIX-Future mit einem Wert von knapp 32 zeigt, sind die Märkte aktuell sehr volatil. Die Marktteilnehmer sind nervös und Zeichen von Panik macht sich breit. Der Dow Jones hat bereits knapp 21% von seinem Jahreshoch abgegeben. Das wirtschaftliche und geldpolitische Gesamtumfeld ist sehr unsicher und man flüchtet sich in sichere Häfen, wie Bargeld und Staatsanleihen. Aus unserer Sicht sind aber mittlerweile bereits Zeichen eines überverkauften Marktes zu erkennen, was dazu führen kann, dass die Stimmung wieder umkippt, denn all die Unsicherheiten sind bereits eingepreist. Es könnte aber noch zu einem finalen Ausverkauf an den Märkten kommen, wenn Mr. Market komplett resigniert. Dann fließt Blut auf der Straße und das Smart-Money sammelt dann die Vermögenswerte spottbillig ein. Nur die Langfrist-Anleger harren aus, denn eine solide Sachwerteanlage hat ja mit dem Marktgeschrei nichts am Hut, sondern das Geschäftsmodell muss stimmen und einen positiven Cashflow für den Investor abwerfen. Wenn das alles passt, muss man ja auch nicht verkaufen.

Unser Aktienportfolio vergleiche ich ja immer wieder mit einer vermieteten Immobilie. Die Dividenden entsprechen den Mieteinnahmen und der Kurs dem Verkaufswert der Immobilie. Doch würde ich doch nie bei einem positiven Cashflow durch Mieteinnahmen die Immobilie verkaufen, wenn der Immobilienmarkt gerade am Kollabieren ist. Damit schneide ich mir ja gerade in unsicheren Zeiten meine Ertragsseite ab. So sehe ich das bei den Aktien genauso. Warum soll ich einen Ertragswert verkaufen wenn der Kurs fällt, nur um aus Sachwerte rauszugehen und inflationierende Papierwerte zu halten. Lieber nutze ich die schlechte Stimmung von Mr. Market und übernehme von ihm die Schnäppchen um meinen positiven Cashflow weiter auszubauen. Viele Anleger sind zu stark auf eine spekulative Wertsteigerung fokussiert und traden was das Zeug hält. Hin und her macht die Taschen der Trader leer, nur der Staat mit Steuern auf die Gewinne und die Banken mit Provisionen und Gebühren profitieren davon.

Mich schockiert immer mehr wie gezielt unsere Politik ein hochindustrialisiertes Land an die Wand fährt. Es regiert bereits seit der Ära Merkel eine laienhafte und utopische Öko-Ideologie und kein naturwissenschaftlicher und ökonomischer Verstand. Die Grundbegriffe der Physik und Elektrik zu verstehen, scheint nicht gerade die Kernkompetenz des Kinderbuchautor und Wirtschaftsminister Habeck zu sein, was ja nicht weiter schlimm wäre, wenn er bei seinem Steckpferd bleiben würde. Doch nein, wir werden von Laien regiert, welche alle samt anscheinend von der Materie Energieversorgung keinen blassen Schimmer haben. Auch der Zusammenhang zwischen einer florierenden Wirtschaft und den dadurch generierten Steuerzahlung wird von der Politik vollkommen ignoriert. Eigentlich unvorstellbar was da gerade passiert.

Doch selbst die Mainstream-Medien berichten bereits davon, nur hört keiner drauf. Kann bloß sagen, Leute bereitet euch darauf vor, denn der Blackout wird immer wahrscheinlicher. Mein Sprichwort „if there is a panic, panic first“ hat wieder an Aktualität gewonnen.

Es war 2010, als der britische „Economist“ die Bundesrepublik als „Powerhouse“ bezeichnete und dem Land eine Zeit des Wohlstands vorhersagte. Zwölf Jahre später überschreibt das Finanzmagazin „Capital“ seinen Abgesang auf die deutsche Vormachtstellung mit „Deutschland – Europas No-Powerhouse“. Die Lage ist ernst: Deutschland kämpft längst nicht mehr nur um ein paar Prozentpunkte Wachstum, sondern um die Grundfesten seines Wirtschaftsmodells. Die exorbitant steigenden Preise für Strom und Gas setzen die Unternehmen massiv unter Druck. Bin der Meinung, wenn die deutschen Energiepreise auf dem derzeitigen Niveau bleiben, dann werden wir erleben, dass reihenweise Betriebe in deutschen Schlüsselindustrien schließen müssen. Die deutsche Industrie steht im perfekten Sturm. Der Schlüssel zum Erfolg in China, war der Aufbau einer stabilen Infrastruktur wie Energie und Verkehr. Auch Indien hätte das Zeug zum Powerhouse, doch es mangelt an der Infrastruktur. Deutschlands Politiker machen gerade den enormen Standortvorteil einer stabilen Energieversorgung kaputt. Die Industrie muss sich nun bald mit Stromausfällen oder sogar mit einem Kollaps der gesamten Energieversorgung beschäftigen, anstatt mit Prozessverbesserungen und Innovationen. Europa als Wirtschaftsregion wird durch das zusammenbrechende industrielle Powerhouse Deutschland mit in den Abgrund gezogen werden. Vorsorgen müssen wir daheim, doch investieren werden wir wo anders. Auch ohne den Konflikt in der Ukraine wäre die Energieversorgung problematisch geworden. Warum erklärt hier der Blackout-Experte und Ingenieur, Robert Jungnischke.

Der britische Unternehmer und Fondmanager Sir John Marks Templeton gründete 1954 den Templeton Growth Fund, Inc., einen der – am Anlagevermögen gemessen – zur damaligen Zeit weltweit größten Investmentfonds, den er bis 1986 managte. Über einen Zeitraum von mehr als 30 Jahren lag seine durchschnittliche jährliche Performance bei über 12%. Kaufe das was andere verkaufen – so könnte man das Templetons-Grundprinzip formulieren oder auch anders ausgedrückt: „Schwimme gegen den Strom“. Templeton ist beiden Leitsätzen sein berufliches Leben lang gefolgt. Er galt als Meister darin, unterbewertete und unpopuläre Aktien zu finden, darin zu investieren und sie bei Kursgewinnen „rechtzeitig“ abzustoßen. Dabei war er stets bereit kalkulierte Risiken einzugehen. Das zeigte sich bereits am Anfang seiner Investment-Karriere: 1939 lieh er sich 10.000 USD und kaufte davon je 100 Aktien von insgesamt 104 Unternehmen. Dabei setzte er gezielt auf „Pennystocks“ mit Kursen von höchstens einem Dollar. Damals lagen die Börsenkurse in den USA am Boden. Die Weltwirtschaftskrise war noch nicht verdaut, der Zweite Weltkrieg hatte gerade begonnen. Kaum jemand wollte in solchen unsicheren Zeiten in Aktien investieren – Templeton schon. Wenige Jahre später hatte sich diese Strategie ausgezahlt. Bereits bei Kriegsende wiesen hundert Titel Kursgewinne auf, nur bei vier Aktien ging das Kalkül nicht auf. Templetons Investment-Ansatz ist eigentlich simpel. Er lässt sich in einigen wenigen Grundsätzen zusammenfassen. Die Herausforderung besteht in der Umsetzung. Wer wie Templeton investieren will, braucht manchmal starke Nerven und darf vor allem eines nicht: der Herde folgen. Gerade das fällt vielen Börsen-Akteuren erfahrungsgemäß schwer.

Sir Johns Gebote

Global Investieren

Auch für Sir John Templeton war eine weltweite Streuung wichtig, um Risiken zu minimieren. Am besten funktioniert das heute mit günstigen Anlageklassenfonds und ETFs.

Investieren und nicht spekulieren

Immer langfristig denken und einem kurzfristigen Geschäft keine Aufmerksamkeit schenken, da die besten Investments dann entstehen, wenn die kurzfristigen Aussichten miserabel sind.

Günstig kaufen, teuer verkaufen

Die alte Kaufmannsregel „Im Einkauf liegt der Gewinn“ wird so oft an der Börse von den Trader (Händlern) vergessen. Man rennt den Trends hinterher, wo der Zug schon abgefahren ist und die richtig günstigen Gelegenheiten lässt man liegen. Dabei spielen die Medien, welche über die Börse berichten eine große Rolle. Hier wird nur über solche Stories berichtet, welche den Zeitschriftenabsatz ankurbeln. Stellt euch mal eine Zeitschrift vor, welche über Buy & Hold Aktien berichtet – langweilige Stories, nichts Neues, gähnende Leere bei den Anzeigen und nix mit reich in 2 Jahren oder so. Anstatt auf Prognosen und vermeintliche Trends zu vertrauen, sollte man eher auf den tatsächlichen Unternehmenswert hinter einer Aktie schauen und gezielt „Schnäppchen“ kaufen, die im Vergleich zu ihrem intrinsischen Wert viel zu niedrig bewertet sind.

Flexibel bleiben

Flexibilität und Offenheit für Neues sind wichtig – wer immer nur auf „bewährte“ Anlageformen und -stile baut, verpasst Chancen. In Deutschland sehr verbreitet der „Home-Bias“, da werden Siemens, Daimler, BMW und BASF Aktien gekauft, weil man die kennt, wo es doch so viele andere und attraktivere Anlagemöglichkeiten gibt.

Prinzip des maximalen Pessimismus anwenden

Anleger sollten immer dann investieren, wenn bzgl. einer Aktie, einer Branche oder eines ganzen Landes maximaler Pessimismus herrscht und verkaufen, wenn der Optimismus sein Höchstmaß erreicht. War für uns während des Corona-Crash ein absolut erfolgreiches Prinzip. Der Ölpreis war negativ und wir haben uns mit Öl- und Gasaktien eingedeckt was das Zeug hielt.

Keine Angst vor großen Wetten

Bieten sich plötzlich interessante Möglichkeiten, sollten Investoren keine Scheu davor haben.

Überwache dein Investment

Es gibt keine Aktien, die du vergessen kannst. Zu schnell verändern sich die Dinge. Erwarte also Veränderungen und reagiere besonnen darauf. Sei entspannt aber nicht nachlässig.

Handle nicht vorschnell

Neue Investmentideen gehören erst einmal auf die Watchliste. Handelt es sich um einen guten Wert, ist keine Eile notwendig.

Keine Sorge um die Kursentwicklung

Jede Baisse und jede Hausse geht irgendwann zu Ende. Daher kommt es nach einer gewissen Zeit stets zur Trendwende. Bis dann wieder eine Baisse oder Hausse folgt, dauert es erfahrungsgemäß. Anleger sollten antizyklisch investieren.

Keine Panik!

In Crashzeiten sollte man sich die Frage stellen: „Wenn ich diese Aktien jetzt nicht besitzen würde, würde ich sie dann nach dem Crash kaufen?“ Wahrscheinlich wird die Antwort positiv sein. Der einzige Grund, diesen Wert zu verkaufen wäre, dass du attraktivere Aktien findest. Wenn es keine gibt, dann halte an deinem Portfolio fest.

Dazu kann ich das Buch „Die Templeton Methode“ von Lauren C. Templeton und Scott Philips empfehlen. Sehr flüssig zu lesen und die richtige Lektüre für Value-Investoren im Urlaub.

Einen ganz interessanten Gedanke habe ich bei Robert Kiyosaki gefunden und zwar den Begriff der unendlichen Rendite. Die Rendite für Investoren bezieht sich meist auf das eingesetzte Eigenkapital und kann wie bei Immobilien durch die Aufnahme von Fremdkapital gesteigert werden. Der Trick nennt sich finanzielle Hebelwirkung (Leverage) oder auch „investing with other peoples money“. Im Immobilienbereich gibt es z.B. die 90% Finanzierungen, d.h. die Bank stellt das meiste Kapital zur Verfügung und der Mieter zahlt den Zins und die Tilgung, bis dann eines Tages der Sachwert komplett dem Investor gehört. In Zahlen ausgedrückt, mit 10% Eigenkapital (100.000 EUR) und 90% Fremdkapital (900.000 EUR) kann der Investor ein Objekt für 1.000.000 EUR stemmen.

Bei Aktien, welche deutlich volatiler sind als Immobilien, kann eingesetztes Fremdkapital bei stark fallenden Kursen zur Gefahr werden. Als Privatinvestor sollte man deshalb niemals auf Kredit spekulieren. Es gibt aber auch bei Aktien eine Möglichkeit, die Eigenkapitalrendite in die Höhe zu treiben – sogar bis hin zur unendlichen Rendite. Wie das funktioniert, will ich an folgendem Beispiel aus unserem Portfolio einmal durchrechnen.

Wir haben 105 Altria Aktien für 3.930,15 EUR mit 100% Eigenkapital gekauft und im Depot liegen. An Dividenden haben wir bis bereits 1.088,86 EUR eingenommen, was einem Cashback auf unser eingesetztes Kapital von 27,7% entspricht. Der Kursgewinn beträgt aktuell 596,93EUR oder knapp 15,2%. Um unser eingesetztes Kapital komplett zurück zu bekommen benutze ich diese Rechnung:

Eingesetztes Eigenkapital = 3.930,15 EUR abzgl. der bisher erhaltende Dividenden von 1.088,86 EUR ergibt noch einen Restanteil an Eigenkapital von 2.841,29 EUR. Beim Kurs von 43,115 EUR pro Aktien müsste ich – 2.841,29 €/43,115 EUR/Aktie = 66 Aktien – von 105 verkaufen und ich hätte all mein investiertes Geld wieder zurück. Die Restposition von 39 Aktien, welche ja dann ohne Eigenkapital noch in den Büchern stehen ergeben dann eine unendliche Rendite. Denn 39 Aktien zum Kurs von 43,115 EUR = 1.681,49 EUR dividiert durch 0,00001 EUR Eigenkapital (Division durch Null ist ja nicht erlaubt) ergibt eine unendliche Rendite von 168.114.900.000% oder 168,115 Milliarden Prozent. Da macht sogar mein Taschenrechner schlapp.

Die zweite Möglichkeit geht über die eingenommenen Dividendenerträge, indem wir solange warten, bis unsere Dividendeneinnahmen das eingesetzte Kapital übersteigen. Die Eigenkapitalrentabilität ist dann ab diesem Zeitpunkt „unendlich“, da unser eingesetztes Kapital „frei“ geworden ist.