Das Update der Watchliste umfasste gestern 160 Positionen mit jeweils 3 Datensätzen (aktueller Kurs, Gewinnschätzung für 2022 und 2023). Somit haben wir in der Summe 480 Datensätzen ergänzt und sind wieder aktuell. Die Gewinnschätzungen für 2022 sind sehr wahrscheinlich ziemlich genau an den reellen Zahlen, welche wir dann im laufenden Jahr 2023 nach den offiziellen Unternehmensmitteilungen vervollständigen werden. Die Gewinnschätzungen für 2023 sind natürlich noch vage, denn hier ist aus unserer Sicht die Gefahr einer Rezession noch nicht mit eingepreist. Für die aktuellen Berechnungen der Indikatoren, verwenden wir ab sofort die Gewinnschätzungen für 2022. In der ersten Auswertung sehen wir deutlich, dass die Kurse noch kein interessantes Kaufniveau erreicht haben und deshalb werden wir uns mit größeren Investitionen zurückhalten. Auch haben wir im Ranking die Gewichtung etwas geändert. Wir haben die Eigenkapitalrendite von einer Gewichtung von 25% auf 30% und das Gewinnwachstum von 5% auf 10% hochgefahren und das auf Kosten vom KCV (von 10% auf 5%) und der Dividendensicherheit (25% auf 20%). Die Kursentwicklung bis Jahresende werden wir beobachten, aber im Prinzip sind unsere Investments schon abgeschlossen. Der Cashbestand wird sich weiter durch die einlaufenden Dividenden erhöhen. Die Cashquote liegt aktuell bei 3,5%, was angesichts der volatilen Lage an den Märkten keinesfalls zu hoch ist.

Regelwerk

Sammlung an Weisheiten zum Thema Finanzen

Die 10 Gebote von Sir John

Der britische Unternehmer und Fondmanager Sir John Marks Templeton gründete 1954 den Templeton Growth Fund, Inc., einen der – am Anlagevermögen gemessen – zur damaligen Zeit weltweit größten Investmentfonds, den er bis 1986 managte. Über einen Zeitraum von mehr als 30 Jahren lag seine durchschnittliche jährliche Performance bei über 12%. Kaufe das was andere verkaufen – so könnte man das Templetons-Grundprinzip formulieren oder auch anders ausgedrückt: „Schwimme gegen den Strom“. Templeton ist beiden Leitsätzen sein berufliches Leben lang gefolgt. Er galt als Meister darin, unterbewertete und unpopuläre Aktien zu finden, darin zu investieren und sie bei Kursgewinnen „rechtzeitig“ abzustoßen. Dabei war er stets bereit kalkulierte Risiken einzugehen. Das zeigte sich bereits am Anfang seiner Investment-Karriere: 1939 lieh er sich 10.000 USD und kaufte davon je 100 Aktien von insgesamt 104 Unternehmen. Dabei setzte er gezielt auf „Pennystocks“ mit Kursen von höchstens einem Dollar. Damals lagen die Börsenkurse in den USA am Boden. Die Weltwirtschaftskrise war noch nicht verdaut, der Zweite Weltkrieg hatte gerade begonnen. Kaum jemand wollte in solchen unsicheren Zeiten in Aktien investieren – Templeton schon. Wenige Jahre später hatte sich diese Strategie ausgezahlt. Bereits bei Kriegsende wiesen hundert Titel Kursgewinne auf, nur bei vier Aktien ging das Kalkül nicht auf. Templetons Investment-Ansatz ist eigentlich simpel. Er lässt sich in einigen wenigen Grundsätzen zusammenfassen. Die Herausforderung besteht in der Umsetzung. Wer wie Templeton investieren will, braucht manchmal starke Nerven und darf vor allem eines nicht: der Herde folgen. Gerade das fällt vielen Börsen-Akteuren erfahrungsgemäß schwer.

Sir Johns Gebote

- Global Investieren

Auch für Sir John Templeton war eine weltweite Streuung wichtig, um Risiken zu minimieren. Am besten funktioniert das heute mit günstigen Anlageklassenfonds und ETFs. - Investieren und nicht spekulieren

Immer langfristig denken und einem kurzfristigen Geschäft keine Aufmerksamkeit schenken, da die besten Investments dann entstehen, wenn die kurzfristigen Aussichten miserabel sind. - Günstig kaufen, teuer verkaufen

Die alte Kaufmannsregel „Im Einkauf liegt der Gewinn“ wird so oft an der Börse von den Trader (Händlern) vergessen. Man rennt den Trends hinterher, wo der Zug schon abgefahren ist und die richtig günstigen Gelegenheiten lässt man liegen. Dabei spielen die Medien, welche über die Börse berichten eine große Rolle. Hier wird nur über solche Stories berichtet, welche den Zeitschriftenabsatz ankurbeln. Stellt euch mal eine Zeitschrift vor, welche über Buy & Hold Aktien berichtet – langweilige Stories, nichts Neues, gähnende Leere bei den Anzeigen und nix mit reich in 2 Jahren oder so. Anstatt auf Prognosen und vermeintliche Trends zu vertrauen, sollte man eher auf den tatsächlichen Unternehmenswert hinter einer Aktie schauen und gezielt „Schnäppchen“ kaufen, die im Vergleich zu ihrem intrinsischen Wert viel zu niedrig bewertet sind. - Flexibel bleiben

Flexibilität und Offenheit für Neues sind wichtig – wer immer nur auf „bewährte“ Anlageformen und -stile baut, verpasst Chancen. In Deutschland sehr verbreitet der „Home-Bias“, da werden Siemens, Daimler, BMW und BASF Aktien gekauft, weil man die kennt, wo es doch so viele andere und attraktivere Anlagemöglichkeiten gibt. - Prinzip des maximalen Pessimismus anwenden

Anleger sollten immer dann investieren, wenn bzgl. einer Aktie, einer Branche oder eines ganzen Landes maximaler Pessimismus herrscht und verkaufen, wenn der Optimismus sein Höchstmaß erreicht. War für uns während des Corona-Crash ein absolut erfolgreiches Prinzip. Der Ölpreis war negativ und wir haben uns mit Öl- und Gasaktien eingedeckt was das Zeug hielt. - Keine Angst vor großen Wetten

Bieten sich plötzlich interessante Möglichkeiten, sollten Investoren keine Scheu davor haben. - Überwache dein Investment

Es gibt keine Aktien, die du vergessen kannst. Zu schnell verändern sich die Dinge. Erwarte also Veränderungen und reagiere besonnen darauf. Sei entspannt aber nicht nachlässig. - Handle nicht vorschnell

Neue Investmentideen gehören erst einmal auf die Watchliste. Handelt es sich um einen guten Wert, ist keine Eile notwendig. - Keine Sorge um die Kursentwicklung

Jede Baisse und jede Hausse geht irgendwann zu Ende. Daher kommt es nach einer gewissen Zeit stets zur Trendwende. Bis dann wieder eine Baisse oder Hausse folgt, dauert es erfahrungsgemäß. Anleger sollten antizyklisch investieren. - Keine Panik!

In Crashzeiten sollte man sich die Frage stellen: „Wenn ich diese Aktien jetzt nicht besitzen würde, würde ich sie dann nach dem Crash kaufen?“ Wahrscheinlich wird die Antwort positiv sein. Der einzige Grund, diesen Wert zu verkaufen wäre, dass du attraktivere Aktien findest. Wenn es keine gibt, dann halte an deinem Portfolio fest.

Dazu kann ich das Buch „Die Templeton Methode“ von Lauren C. Templeton und Scott Philips empfehlen. Sehr flüssig zu lesen und die richtige Lektüre für Value-Investoren im Urlaub.

Zukäufe

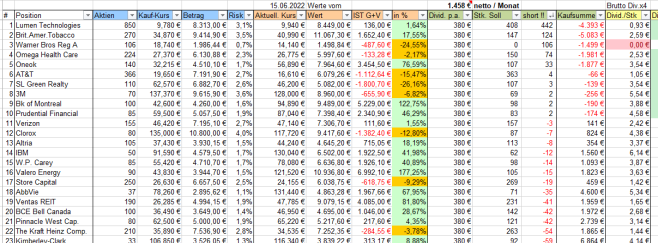

Am Donnerstag haben wir unsere 3 Freebuys bei OnVista ausgenützt und investiert. Die Kandidaten waren AT&T, SL Green Realty und 3M. Alle Investments wurden unter dem Gesichtspunkt der zukünftigen Dividenden getätigt, denn wir fokussieren uns auf das Ziel, ein monatliches passives Einkommen an Dividenden in Höhe von 1.458 EUR zu erzielen. Dieser monatliche Betrag entspricht unseren kalkulierten Grundausgaben von 17.500 EUR pro Jahr. Alle drei Kandidaten lagen im Minus, so dass der Zukauf unseren Einstiegskurs verbilligt und die Dividendenrendite erhöht hat. Um der Diversifikation nicht zu schaden, haben wir folgende Berechnung in unsere Excel-Tabelle:

- Anzahl der Positionen im Portfolio = 46

- Zielwert an jährlichen Dividenden = 17.500 EUR

- Dividenden pro Position => 17.500 EUR p.a. / 46 Positionen = 380 EUR pro Jahr und Position

- Dann dividieren wir die Dividende pro Aktie durch 380 EUR und kommen zur benötigten Stückzahl.

Das gibt uns dann einen Anhaltspunkt, wieviel Aktien wir noch zukaufen müssen und zu welchen Betrag. Die oberen 10 Positionen haben das Ziel nun erreicht und wir arbeiten uns weiter nach unten. Ein weiteres Limit pro Position sind noch die 5% Risikolimit von der Portfoliogröße. Aktuell sind das pro Position knapp 13.500 EUR, welche wir nicht überschreiten dürfen. Im Falle einer Insolvenz würden wir dann aufs gesamte Portfolio nicht mehr als 5% verlieren. Das aktuell Verlustrisiko bei einer Insolvenz ist in Spalte „Risk“ angezeigt.

Spielregeln der DRV

Heute befasse ich mich etwas intensiver mit den Spielregeln der Deutschen Rentenversicherung und dazu schauen wir auf dem Zeitstrahl zurück zur Gründung dieser Institution.

1889 fiel in Deutschland der Startschuss für die gesetzliche Rentenversicherung. Es war ein bescheidenes soziales Netz, das Reichskanzler Otto von Bismarck geknüpft hatte – aber es war vorbildlich in Europa, denn die Industrialisierung stürzte im 19. Jahrhundert die arbeitende Bevölkerung ins Elend. Alle Arbeiterinnen und Arbeiter ab 16 Jahren waren rentenversichert, dazu „kleine Angestellte“ mit einem Jahresgehalt bis 2.000 Mark. Der Beitragssatz zur neuen Rentenversicherung betrug rund 2%, die Beiträge zahlten wie heute Arbeitgeber und Arbeitnehmer zu gleichen Teilen. Auch wer von Invalidität bedroht war, konnte ein Heilverfahren bekommen, denn die Rehabilitation zählte von Anfang an zu den Leistungen der Rentenversicherung.

8. Mai 1945 – in Deutschland war der II.Weltkrieg vorbei. Das Land lag in Trümmern. Auch bei den Rentenversicherungsträgern herrschten chaotische Zustände, denn der Krieg hatte viele Aktenbestände vernichtet. Auch brachte die Teilung Deutschlands im Jahre 1949 weitere Probleme mit sich, denn die Systeme der Sozialversicherung entwickelten sich in den beiden deutschen Staaten auseinander. Während der Westen das traditionell nach Versicherungszweigen gegliederte System der Sozialversicherung beibehielt, führten die Sowjets im Osten eine Einheitsversicherung ein.

1957 erfolgte die Rentenreform, ein Meilenstein in der Geschichte der gesetzlichen Rentenversicherung. Ab sofort wurde die Rentenhöhe anhand der im Lauf der Jahre eingezahlten Beiträge berechnet und nicht mehr nach den absoluten Beträgen früherer Löhne. Zur Finanzierung der Rentenversicherung führte der Gesetzgeber das reine Umlageverfahren ein: die aktuellen Beitragszahler finanzieren die laufenden Renten. Zum ersten Mal sprach man vom Generationenvertrag, der die Verantwortung der Generationen füreinander betont.

Mit einer weiteren Rentenreform im Jahr 1972 öffnete die gesetzliche Rentenversicherung für Selbstständige und Hausfrauen. Seitdem können alle, die nicht pflichtversichert sind, freiwillige Beiträge zur Rentenversicherung entrichten.

Die erste gesamtdeutsche Rentenreform trat im Januar 1992 in Kraft. Die Rentengesetze für Arbeiterinnen und Arbeiter, für Angestellte und Bergleute wurden ab da im neuen Sechsten Buch Sozialgesetzbuch (SGB VI) zusammengefasst und vereinheitlicht.

Das im Jahr 2001 beschlossene Altersvermögensgesetz stellte das System der Altersvorsorge in Deutschland auf eine neue Grundlage. Seit 2002 wird die gesetzliche Rente durch eine kapitalgedeckte betriebliche oder private Altersvorsorge ergänzt. Der Staat fördert diese private Altersvorsorge, denn die staatliche umlagefinanzierte Rente reicht nicht mehr aus und ohne private Vorsorge droht die Altersarmut. Sie bildet neben der gesetzlichen und der betrieblichen die sogenannte dritte Säule im Drei-Säulen-Modell der Altersversorgung in Deutschland. Die neue Form der staatlichen Förderung firmiert unter dem Begriff „Riester-Rente“, weil sie auf den Vorschlag von Bundesarbeitsminister Walter Riester (1998 bis 2002) eingeführt wurde. Das Ziel, den Lebensstandard zu sichern, soll seitdem im Zusammenwirken der drei Säulen realisiert werden.

Das sind schon mächtig viele Reformen, welche das System der staatliche Altersversorgung durchlaufen hat. Für mich ein Zeichen, dass sich die Spielregeln hier jederzeit und immer wieder ändern können. Der Blick zurück zeigt, wie sie sich stets an sich verändernde demografische, soziale und wirtschaftliche Rahmenbedingungen angepasst hat. So wird sie es auch in Zukunft halten, damit sie bleibt, was sie ist: die wichtigste Säule der Alterssicherung in unserem Land. Verpflichtend für Arbeiter und Angestellte und freiwillig für freie Berufe und Selbstständige.

Die Deutsche Rentenversicherung basiert rein auf dem Umlagesystem. Die arbeitende Bevölkerung zahlt in die Rentenkasse ein und die Rentenkasse zahlt den Betrag sofort wieder an die Ruheständler wieder aus. Das dieses System nicht funktioniert zeigen die stetig wachsenden Bundeszuschüsse zur Rentenkasse. Wurden im Jahre 1950 bereits 341 Mio. EUR Zuschüsse gezahlt, betragen die Bundeszuschüsse zur gesetzlichen Rentenversicherung in Jahre 2020 bereits 75.302 Mio EUR. Also ist hier schon mal Vorsicht angesagt.

Wie wird nun die staatliche Rente berechnet? Dazu dienen Rentenpunkte oder Entgeltpunkte, diese ermitteln den Anspruch auf die gesetzliche Rente. Die Arbeitnehmer sammeln solche Rentenpunkte über das gesamte Berufsleben. Jedes Jahr gibt es neue Durchschnittsentgelte, mit denen die Rentenpunkte berechnet werden. Durch die Anzahl an Rentenpunkten und den Wert zum Zeitpunkt des Renteneintritts können Arbeitnehmer die Höhe ihrer gesetzlichen Rente errechnen. Die Anzahl der Rentenpunkte hängt von der Höhe des Einkommens ab. Sie orientieren sich am jährlichen Bruttodurchschnittsgehalt aller Personen, die in die Deutsche Rentenkasse Beiträge einzahlen. Ein Rentenpunkt entspricht genau dem Bruttodurchschnittsgehalt, in 2021 beträgt dieser 41.541 EUR. Sollte Ihr Verdienst nur halb so hoch sein, wird Ihnen ein halber Rentenpunkt zugeschrieben. Und sofern Sie exakt doppelt so viel verdienen wie der Durchschnitt, bekommen Sie genau 2,0 Rentenpunkte. Diese Rentenpunkte landen dann Jahr für Jahr auf dem Rentenkonto. Ein Rentenpunkt entspricht aktuell 34,19 EUR Rente pro Monat. Hat man also aktuell 25 Rentenpunkte angesammelt, würde man 25 x 34,19 EUR = 854,75 EUR monatlich an Rente bekommen. Nun kann jeder relativ schnell sehen, dass die staatliche Rente beim Eintritt in der Ruhestand für ein sorgenfreies und selbst bestimmtes Leben nicht ausreichen wird. Entweder arbeitet man weiter oder ist auf Sozialhilfe angewiesen. Im Prinzip sind hier die Spielregeln klar, Pflichtversicherung für Arbeiter und Angestellte mit unbefriedigten Ausgang. Als Selbstständiger habe ich allerdings etwas andere Gestaltungsmöglichkeiten. Früher war ich pflichtversichert, doch vor 17 Jahren bei Eintritt in die Selbstständigkeit erhielt ich den Status der Freiwilligkeit. Um unterbrechungsfrei meine Beitragsjahre zusammen zu bekommen, zahlte ich seither etwas mehr wie den Mindestbetrag in den Rentenversicherung ein, der überwiegende Teil ging in die private Altersvorsorge. Die gezahlten Rentenversicherungsbeiträge erfolgen bei Selbständigen vor Steuer, d.h. sie mindern meinen ausgewiesen Gewinn für die Steuer.

Nach dem erfolgreichen Geschäftsjahr in 2021 habe ich entschieden, meine staatliche Rente mit einer freiwilligen Sonderzahlung um ein paar Punkte zu erhöhen. Wie waren da meine Überlegungen? Nun ich bin auf der Zeitachse nur noch 7 Jahre und 2 Monate vom Renteneintrittsalter entfernt. Zahle ich den Höchstbetrag (ca. 15.700 EUR) heute ein, so erhöht das meine Altersrente um 2 Punkte = 68,38 EUR monatlich. Lebe ich noch 20 Jahre (also bis zum gesegneten Alter von 87), so erhalte ich 20 Jahre x 12 Monate / Jahr = 240 Monate x 68,38 EUR = 16.411 EUR zurück. Die Rechnung ist ohne eine Rentenanpassung gerechnet, so dass das Verhältnis von Einzahlung zur Auszahlung sogar noch besser sein wird. Dazu kommen noch die steuerlichen Vorteile im aktuelle Jahr, denn die Steuerzahlung wird auf die Rentenzeit verschoben. Man muss bedenken, dass man die Rente später mal versteuern muss, diese wird aber deutlich niedriger ausfallen wie beim aktuellen Einkommen.

Wir ihr seht, kommt man nicht umhin sich mit den Spielregeln des Lebens zu beschäftigen. Jeder hat einen individuellen Hintergrund was Alter, Beruf und Lebenssituation angeht, da gibt es keine Standardlösungen. Bei mir ist die staatliche Rente ein Teil meiner Strategie der Altersvorsorge. Hinzu kommt das passive Einkommen aus Dividenden, Beteiligungen und Mieteinnahmen. Edelmetalle und Immobilien dienen als Versicherung, im Falle von Hyperinflation oder Krisenzeiten. Diese können mit zunehmenden Alter in Barvermögen umgewandelt werden, sollten das passive Einkommen mal nicht mehr ausreichen.

Die „Family Bank“

Rothschild war nicht nur ein phänomenal erfolgreicher Bankier, sondern auch schlau genug sein Erben vor den Versuchungen und Fallstricken großen Reichtums zu schützen. Er erfand das Familienbanksystem, um den Zugang seiner Erben zum Familienvermögen zu regulieren und davon abzuhalten, Familienvermögen aus leichtfertigen Gründen auszugeben.

Mayer Amschel vom Rothschild wurde 1744 in einem jüdischen Ghetto in Frankfurt geboren. Die Häuser in der Frankfurter Judengasse waren nicht durch Hausnummern, sondern durch verschiedenfarbige Schilder oder besondere Warenzeichen gekennzeichnet. Da die Familie über Generationen in dem „Haus zum Rot(h)en Schild“ wohnte, etablierte sich bereits im 17. Jahrhundert der Familienname „Rothschild“. Er gründete damals eine Bankendynastie, die bis heute überlebt hat. Rothschild wird heutzutage als der Gründervater des internationalen Bankwesens bezeichnet. Zum Schutz seiner Erben entwickelte er das System der Familienbank, um den Zugang seiner Erben zum Familienvermögen zu regulieren und zu entmutigen, das Vermögen aus leichtfertigen Gründen zu verspielen. Stattdessen war das Rothschild-Vermögen für Bildung, zum Investieren oder zur Unternehmensgründung bestimmt. Junge Familienmitglieder verstanden mit diesen Konzept, dass das Vermögen zur Verbesserung Ihrer Ausgangslange bestimmt war und nicht als offene Schatzkiste. Sie wurden zum Nachdenken angeregt, sich selbst als Verwalter dieses Familienvermögens zu sehen, es zu respektieren und hart zu arbeiten, um es zu vermehren und zu bewahren. Das Konzept der Familienbank, das Rothschild in seiner eigenen Dynastie verwendete, wurde zu einem weithin kopierten Modell einer Vermögensverwaltung erfolgreicher Familien.

Im Wesentlichen ist die Familybank ein konzeptioneller Aufbewahrungsort von Familienvermögen, gekoppelt mit einem speziellen Regelwerk für den Zugang von Familienmitgliedern. Vermögen darf nur für produktive Zwecke entnommen werden, wie z.B. den Kauf einer Immobilie oder einer Unternehmensgründung. Die Mitglieder erhalten keinen offenen Zugang zum Geld aus der Familienkasse, sondern borgen sich das Geld von der Familie und müssen es auch wieder zurückzahlen. Zukünftige Generationen der Rothschilds lernten durch diese Konzept, dass der Familienreichtum nicht eine Eintrittskarte in ein Leben in Leichtigkeit oder die Freiheit von eigener Verantwortung bedeutet. Von zukünftigen Generationen wurde erwartet, dass sie trotz der Verfügbarkeit von Familienvermögen ihren eigenen Weg im Leben durch eigene harte Arbeit gestalteten. Das Vermögen war kein Almosen, es war immer ein Darlehen und der gezahlte Zins blieb innerhalb des Familienvermögens. Es funktionierte nicht als Krücke für ein Leben in Überfluss auf das sich die Erben stützen konnten, sondern als limitierte Ressource für das eigene Gedeihen und Bemühen Vermögen aufzubauen und zu vermehren. Die Mitglieder erfahren mehr über die Verantwortlichkeiten die mit dem Zugriff einhergeht und es fördert den Respekt vor Geld, die Disziplin und Befriedigung von harter Arbeit und das Vertrauen in Erfahrung.

So ein grobes Regelwerk für eine Family Bank könnte folgendermaßen aussehen:

- Der Zweck der Familiy Bank ist es, Familienmitglieder wie Kinder und Enkel in ihrem ganz persönlichen Streben nach Glück zu unterstützen.

- Das Familienvermögen ist nur als ein Familienkredit für die Familienmitglieder verfügbar.

- Kredite werden nur für produktive Zwecke vergeben, die das Gedeihen und Wachstum von Vermögen der Familienmitglieder unterstützt. So ein Kredit könnte z.B. die Bildung, die Existenzgründung oder den beruflichen Aufstieg eines Familienmitgliedes unterstützen.

- Es wird erwartet, dass der Kredit wie vereinbart wieder zurückgezahlt wird.

- Der Ausfall eines Kredites verschließt automatisch den weiteren Zugang zum Familienvermögen.

- Kredite bedürfen einer Sicherheit.

- Kreditanträge müssen praktisch sein und nicht übertrieben

- Kreditanträge werden werden mündlich und schriftlich dem Bankvorstand dargebracht, der dann über die Kreditvergabe entscheidet.

Ob wir über die Rothschilds der Wallstreet, oder über Hinz und Kunz von der Mainstreet sprechen, es läuft immer auf das gleiche Thema hinaus. Die Vermögensübertragung ohne Rechenschaftspflichten führt zu Problemen. Wir nehmen unseren Kindern die Möglichkeit, ihre eigenen Entscheidungen zu treffen, ihre eigenen Lektionen zu lernen und herauszufinden, wer sie sind und wie man am besten Wohlstand für sich selbst schafft und damit zur Gesellschaft beitragen kann.

Portfolio Risiko

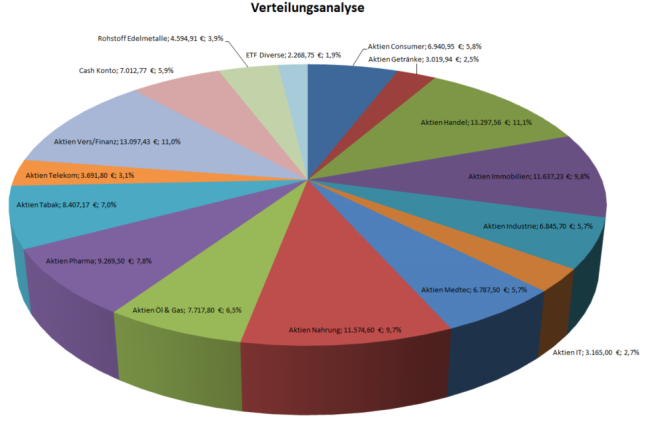

Wir sind mittlerweile doch sehr stark in Aktien investiert und haben die 100k Marke durchbrochen. Da ist es mal wieder Zeit sich mit der Risikoanalyse des Portfolios zu beschäftigen. Die Minderung unseres Risikos wird über eine entsprechende Portfolio-Diversifizierung erreicht. Die Streuung erfolgt nach Branchen und Währungsgebieten. In der Aufteilung nach Branchen sind wir ziemlich gut aufgestellt.

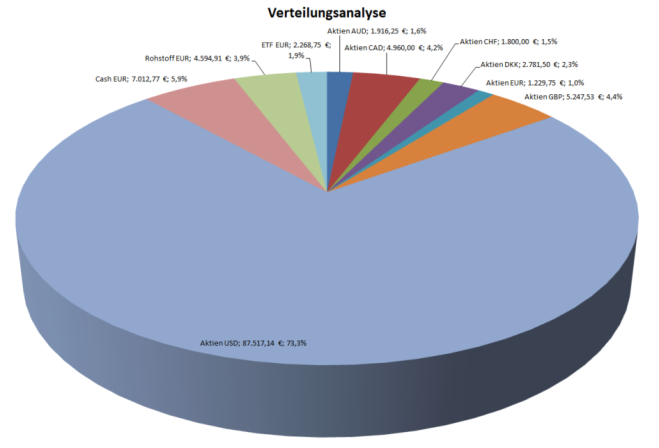

Schaut man sich die Währungsbereiche an, dann sieht man eine deutliche Konzentration mit knapp 60% beim USD. Das müssen wir in Zukunft etwas entzerren.

In Asia-Pazifik sind wir nur mit 3,5%, in Europa mit 9,3% und in Nordamerika (USA + Kanada) mit 77,5% investiert. Hier besteht bezüglich der Risikoverteilung also Handlungsbedarf bei weiteren Investments.

Diversifikation

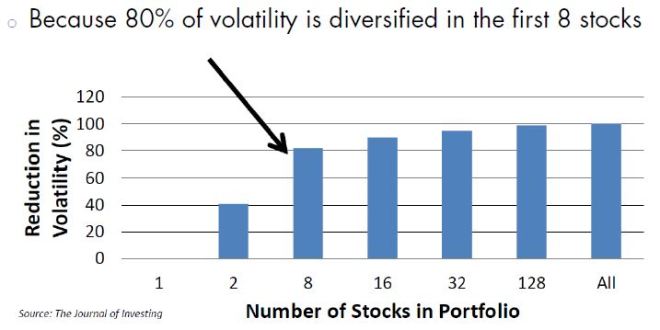

Nicht alle Eier in einen Korb legen – diese Grundregel bemühen Anlageexperten immer wieder. Anders gesagt: Anleger müssen ihr Vermögen streuen, wenn sie nicht zu große Verlustrisiken in Kauf nehmen wollen. Bei der Risikostreuung oder Diversifikation geht es meist darum das Gesamtrisiko des Portfolios (Portfoliorisiko) zu minimieren, indem man Wertpapiere von Unternehmen aus unterschiedlichen Branchen und Ländern kombiniert. Dadurch wird das Gesamtrisiko in unterschiedliche Einzelrisiken unterteilt. Bei der Streuung werden riskantere Titel durch weniger riskante ausgeglichen. Die Streuung des Risikos spielt daher bei der Zusammenstellung eines ausgewogenen Portfolios eine wichtige Rolle. Bei der Zusammenstellung eines Aktienportfolios stellt sich zwangsläufig die Frage nach dem Grad der Diversifikation. Um dem Value-Stil folgen zu können, braucht man ein schlankeres Portfolio als man denkt. Value bedeutet die Konzentration auf die Suche nach unterbewerteten Aktien. Warren Buffett’s Zitat zu diesem Thema: „Eine breite Diversifikation ist nur dann erforderlich, wenn der Investor nicht weiß, was er tut“. In dem Buch „Investment Analysis and Portfolio Management“ von Frank Reilly und Keith Brown, kommen die Autoren zu dem Ergebnis, dass 90% des möglichen Nutzens einer Diversifikation bereits mit einem Portfolio von 12 – 18 Aktien zu erzielen seien. Das Risiko und die Volatilität nimmt bereits nach der achten Position in einem Portfolio stark ab, so daß eine weitere Streuung nicht mehr zielführend ist.

In Deutschland regelt das Kapitalanlagegesetzbuch (KAGB) für Fonds, dass zumindest grundsätzlich nur 5% eines Portfolios in eine Aktie gesteckt werden dürfen. Und damit umfasste ein maximal konzentriertes Portfolio mindestens 20 Aktien. Der Privatinvestor behält durch diese Limitierung an Positionen auch die Übersicht über die Unternehmen und kann deren wirtschaftliche Entwicklung entspannter verfolgen. Unser fokussiertes Portfolio umfasst momentan 23 Aktieninvestments (entspricht einen Gesamtanteil von 73,2%), als Crashabsicherung 3,7% Xetra-Gold und 23,1% an Cash.

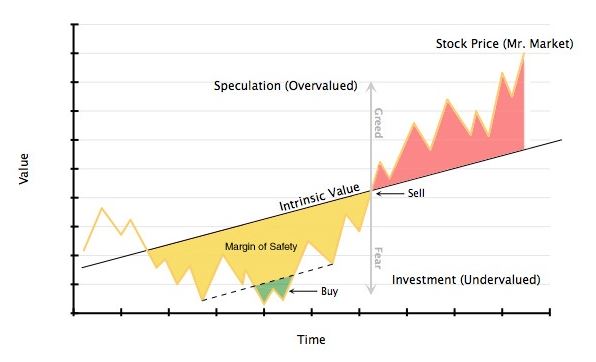

Der innere Wert (III)

Unsere Berechnung des inneren Wertes eines Unternehmens basiert auf Annahmen und ist dadurch immer mit Unsicherheit behaftet. Alle Prognosen sind aber unsicher, denn keiner kann die Zukunft vorhersagen. Uns geht es auch bei dieser Berechnung nicht um eine spezifische Zahl, sondern um einen Anhaltspunkt wo der innere Wert eines Unternehmens liegen könnte. Nun noch etwas zu unseren Annahmen in der Berechnung:

- Gewinn pro Aktie

Wir nehmen den Durchschnitt der letzten 5 Jahre um eventuelle Gewinnspitzen oder -einbrüche etwas zu relativieren. Gerade in 2017 sahen wir auf Grund der Unternehmenssteuerreform in USA extreme Ausschläge der Erträge bei einigen Firmen nach oben als auch nach unten. - Wachstumsrate

Da die Wachstumsrate eine exponentielle Funktion ist, wird es speziell bei großen Unternehmen immer schwieriger die vergangenen Wachstumsraten zu wiederholen. Wir dämpfen die Wachstumsrate um 50%, um uns etwas konservativer bei Gewinnboom-Aktien zu positionieren. - Kurs-Gewinn-Verhältnis

Wir nehmen ein KGV von 16,5 aus dem Grund, es ist der Mittelwert zwischen 15 und 18. Wir könnten auch spezifisch für jedes Unternehmen dessen durchschnittliches KGV der letzten 5 Jahre heranziehen, dies würde aber einen erhöhten Aufwand an Datenpflege für die Wacthliste bedeuten. Dies wollen wir unbedingt vermeiden und haben uns deshalb für diesen Wert entschieden. - Diskontierungssatz

Den Abzinsungsfaktor haben wir auf 8% festgesetzt. Die geschah aus der Annahme heraus, dass die Inflationsrate ca. 2% beträgt und wir mit Sicherheit eine Rendite von 6% pro Jahr erzielten sollten. Zusammen ergibt das einen konservativen Wert von 8%. Bei den Value-Investoren schwankt der Abzinsungsfaktor zwischen 8% und 12%. Der Wert ist natürlich im Vergleich zu einer risikofreien Anlagen, wie z.B. Staats- und Unternehmensanleihen mit einem AAA-Rating zu sehen. Steigen die Zinsen an, so werden auch wir unseren Diskontierungssatz anheben. - Laufzeit 10 Jahre

Investments wollen wir möglichst lange halten. Wenn wir uns günstig in ein wertvolles Unternehmen eingekauft haben, sogar bis ans Ende des Familytrusts. Und dazu passt auch der folgende Ratschlag von Warren Buffett: Langfristig denken. Oder wie er es auch ausgedrückt: „Meine favorisierte Halteperiode für Aktien: für immer.“ - Margin of Safety

Den Sicherheitsabstand von Preis zum inneren Wert berechnen wir nicht in unserer Formel, sondern wir zeigen nur in einer Spalte an, ob der Preis unter dem errechneten Wert liegt. Es liegt dann an uns zu entscheiden ob es ein Schnäppchen ist oder nicht. Warren Buffett in einem Brief an seine Investoren aus dem Jahr 1989: „Es ist viel besser ein wundervolles Unternehmen zu einem angemessenen Preis zu kaufen, als ein ordentliches Unternehmen zu einem wundervollen Preis.“ Anleger, die langfristig erfolgreich investieren wollen, sollten also nicht nur auf die Firma und deren Qualität achten, sondern auch nur bei einer angemessenen Bewertung zugreifen.

„Price is what you pay, value is what you get“

Zitat von Warren Buffett

Der innere Wert (I)

Bei den Value-Investoren dreht sich alles um den inneren Wert (Intristic Value) eines Unternehmens, denn wir suchen ja immer Unternehmen deren Preis unterhalb des Unternehmenswertes liegt. Die Preisbildung erledigt für uns Mr. Market an der Börse, den inneren Wert müssen wir selbst bestimmen und dies ist gar nicht so einfach.

Der innere Wert teilt sich auf, nämlich in den aktuellen inneren Wert und einen zukünftigen inneren Wert des Unternehmens. Wir müssen also 3 Dinge bestimmen um zu einer Kaufentscheidung zu kommen:

-

- Den aktuellen innerer Wert berechnen,

- den zukünftigen innerer Wert auf Grund der Ertragskraft des Unternehmens ermitteln und dann

- einen Abschlag auf den ermittelten Unternehmenswertes zum aktuellen Preis festlegen.

Mit unseren Bewertungskriterien auf der Watchliste wie Eigenkapitalrendite, Eigenkapitalquote, KGV, KUV, KCV, KBV, Dividendenrendite und dem Gewinnwachstum entdecken wir im ersten Schritt Unternehmen, welche Werte schaffen. Dies sollten Unternehmen sein, die ein ertragsstarkes beständiges Geschäft bei guter Eigenkapitalrendite (>15%) und respektabler Eigenkapitalquote (>25%) ausweisen. Dies deutet meist auf Unternehmen hin, die einen entscheidenden Wettbewerbsvorteil (Wide Moat oder Bruggraben) besitzen. Diese Methode bezeichnen Value-Investoren als „Spotting the Value„.

Aber Achtung, eine hohe Eigenkapitalrendite bei zu geringer Eigenkapitalquote bedeuten eine große Hebelwirkung mit Fremdkapital und dadurch ein erhöhtes Risiko bei Zinsänderungen oder Finanzkrisen.

Der zweite Schritt ist dann das „Spotting the Creation of Value„. Hier wird die Dynamik des Geschäftsmodelles bezüglich einer stabilen zukünftigen Wertsteigerung untersucht. Das setzt voraus, dass das Unternehmen in der Vergangenheit ein stabiles profitables Geschäftsmodell vorweisen kann, denn dann wird vorausgesetzt, dass zukünftige Gewinne mit einer höheren Wahrscheinlichkeit erreicht werden. Reinvestiert das Unternehmen dann diese Gewinne wiederum in das ertragsstarke und wachsende Geschäftsmodell, dann tritt der Zinseszinseffekt in Erscheinung.

Der dritte Schritt ist dann der Vergleich des Preises (Aktienkurs) zum ermittelten zukünftigen inneren Wert des Unternehmens abzüglich der Sicherheitsspanne. Die wird dann bei den Value-Investoren „Price Valuation including a Margin of Safety“ genannt.

Gemitteltes KGV (5 J.)

Eine weitere Anpassung auf unserer Watchliste ist die Methode, wie wir das KGV berechnet haben. Bisher wurde der geschätzte Gewinn für das kommende Jahr herangezogen um das KGV daraus zu berechnen. Der aktuelle Kurs der Aktie wird dann ins Verhältnis zum erwarteten Gewinn gesetzt. Der geschätzte Gewinn je Aktie beruht aber auf Prognosen und kann dadurch sehr stark schwanken. Nach einer Value-Investing Regel kann aber niemand die Zukunft vorhersagen und so nehmen wir ab sofort den Mittelwert der Gewinne pro Aktie der letzten 5 Jahre zur Berechnung des KGV. Damit gleichen wir Gewinnschwankungen aus und ziehen nur bestätigte Gewinne zu Rate. Auch verwenden wir nun für das Produkt KGV x KBV nur noch das gemittelte KGV der letzten 5 Jahre.

Die aktuelle Excel-Formel lautet dazu nun:

KGV = Aktueller Kurs / Mittelwert(Gewinn/Aktie 2013 : Gewinn/Aktie 2017)

Bei Wachstumsaktien wird nun durch den Mittelwert der Gewinne das KGV höher ausfallen und die Bewertung der Aktie eher konservativer. Es bleibt ja immer speziell bei stark wachsenden Unternehmen die Frage , ob die Wachstumsrate weiter so eingehalten werden kann. Außerdem werden durch die gemittelten Gewinne Sondereffekte, wie z.B. veränderte Steuern, Abschreibungen oder Firmenübernahmen etwas besser nivelliert.