Nachdem ich heute das Depot gecheckt hatte, muss ich sagen „wow“ zu dem sagen, was letzte Woche passiert ist. Das war Panik pur, denn auch unser Depotwert ist um knapp 13% abgesackt. Ok, wir müssen realistisch sehen, dass Fluggesellschaften Flüge nach China streichen, die Industrie in einigen Regionen die Produktion ruhen lässt, Messen und Großevents abgesagt werden, Schnellrestaurants und Cafés geschlossen bleiben. Der Coronavirus wird beträchtliche Auswirkungen auf die Weltwirtschaft haben. Jetzt wird es eng für die Zombie-Unternehmen, welche sich in den letzten Jahren nur mittels billigem Geld über Wasser halten konnten. Sollte die Situation noch länger dauern und sich der Corona-Virus als echte Pandemie entwickeln, ja dann gehen diese Zombies über den Jordan, wenn nicht wieder die Zentralbanken die Wirtschaft mit Geld fluten. Die Wirtschaft braucht eine Bereinigung, denn nachhaltiges Wirtschaftswachstum entsteht nur durch steigende Produktivität und nicht wie in der Vergangenheit durch billige Kredite.

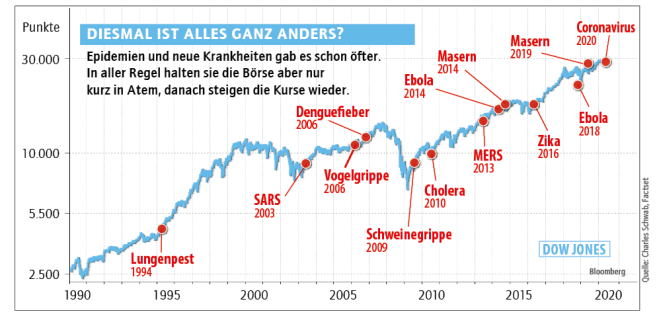

Die Frage ist, warum reagiert die Börse so heftig? Es ist nicht die Zahl der Toten, die auf die Konjunktur drückt. Zwar sind mittlerweile knapp 3.000 Menschen an der Infektionskrankheit gestorben, was dramatisch genug ist, aber nur zum Vergleich: Allein in Deutschland sind 2017/2018 während der harten Grippesaison über 25.000 Menschen gestorben. Und zum Beispiel interessiert es keinen, dass an Malaria seit zig Jahren täglich über 1.000 Menschen sterben. Was auf die Wirtschaftsleistung drückt, ist vielmehr die Reaktion Chinas auf den Ausbruch des Virus. Millionenstädte sind abgeriegelt, die Produktion steht still. Dadurch könnte die Serie enden, dass die Weltwirtschaft 43 Quartale in Folge gewachsen ist. Deshalb sorgt der Corona-Virus durchaus für Verunsicherung. Nicht anders verhielt es sich damals vor 17 Jahren beim Ausbruch der Lungenkrankheit SARS. Die Lage beruhigte sich nach der anfänglichen Panik schnell wieder und die Kurse drehten nach oben. Wer hektisch seine Aktien verkaufte, war anschließend der Dumme – wie bei anderen Epidemien (siehe Grafik). Natürlich ist Corona nicht SARS, die Entwicklung kann anders und schlimmer verlaufen. Wobei eine höhere Anzahl von Kranken und Toten allein schon deshalb normal ist, weil heute 1,5 Milliarden mehr Menschen auf der Erde leben als damals. Auch dass die Wirtschaft stärker leidet, ist nachvollziehbar. Schließlich ist China für die Weltwirtschaft heute viel bedeutsamer als 2003. Trug das Land nach der Jahrtausend Wende 4% zur globalen Wirtschaftsleistung bei, sind es heute 15%.

Wie sich die Sache weiterentwickelt kann keiner voraussagen. Auch ist eine Pandemie nicht auszuschließen. Viele Wissenschaftler vermuten aber, dass man das Virus in den Griff bekommt. Anschließend wird die Wirtschaft erfahrungsgemäß umso schneller wachsen und holt einen Großteil des Versäumten auf. Volkswirtschaftler schätzen, dass die Gesamtwirtschaft schon 2021 da stehen wird, wo sie auch ohne Coronavirus gestanden hätte. Vor allem China selbst dürfte massiv investieren, um die Konjunktur anzukurbeln und den Schaden aufzufangen. Mittlerweile geht man auch davon aus, dass die US-Zentralbank nicht wie erwartet eine eher neutrale Geldpolitik fährt, sondern doch expansiver agiert. Sie könnte also noch mehr Geld drucken und dadurch letztlich auch die Börse befeuern.

![Xetra-Gold ETC auf Gold [Deutsche Börse Commodities GmbH] ETC Chart](https://www.ariva.de/chart/images/arivachart?secu=100586593&boerse_id=16&t=5years&displayLegend=0&size=free&width=720&height=400&antiAlias=1)