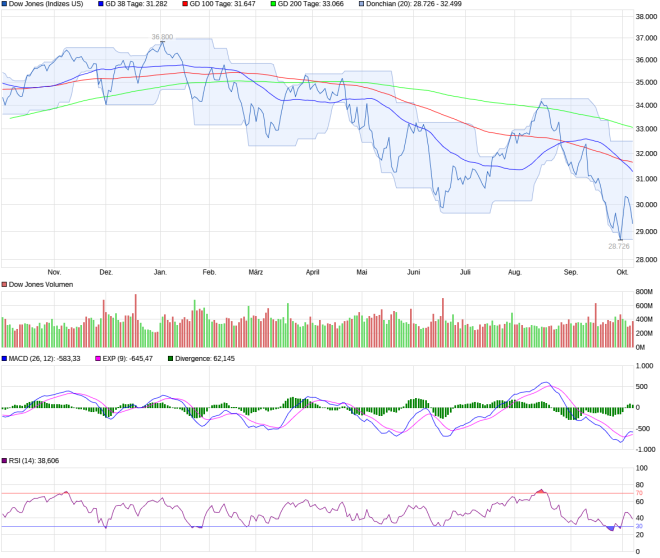

Die Definition eines Bärenmarktes ist die eines Marktes, auf dem die Preise fallen. Allgemein wird dies auch als Baisse bezeichnet, die einen Rückgang von mindestens 20% oder mehr verzeichnet. Dies gilt auch für andere Anlageklassen als Aktien. Bei der Definition des Bärenmarktes betrachten einige einen Rückgang von 20% gegenüber dem 52-Wochen-Hoch des Vermögenswertes als ausschlaggebend. Eine andere Interpretation definiert Bärenmärkte jedoch als eine Situation, in der ein breiter Marktindex über einen Zeitraum von mindestens zwei Monaten um 20% oder mehr fällt. Schauen wir uns den Chart des Dow Jones an, so sehen wir, dass der Index seit seinem Hoch bei 36.800 Punkten im Januar nun Ende September bei 28.726 Punkten ein Tief markiert hat. Das sind satte 22% Kursverlust und somit befinden wir uns definitiv in einem Bärenmarkt.

Ein Bärenmarkt kann durch eine Vielzahl von Gründen verursacht werden. Die Baisse der Weltwirtschaftskrise von 1929 war die schlimmste in der Geschichte der Vereinigten Staaten mit einem Rückgang der Aktienmärkte um 90% innerhalb von vier Jahren. Viele Analysten befürchteten, dass 2020 der Beginn einer neuen großen Depression ist, die durch die wirtschaftlichen Auswirkungen des Coronavirus ausgelöst wird. Zwei weitere erwähnenswerte Bärenmärkte wurden durch die Technologieblase von 2000 und die Kreditkrise von 2008 verursacht. In einem bärischen Markt schüren fallende Kurse oft weiteren Pessimismus, was zu einem anhaltenden Preisverfall bei einem Vermögenswert führen kann. Alle Aufschwünge des Optimismus sind in der Regel von kurzer Dauer.

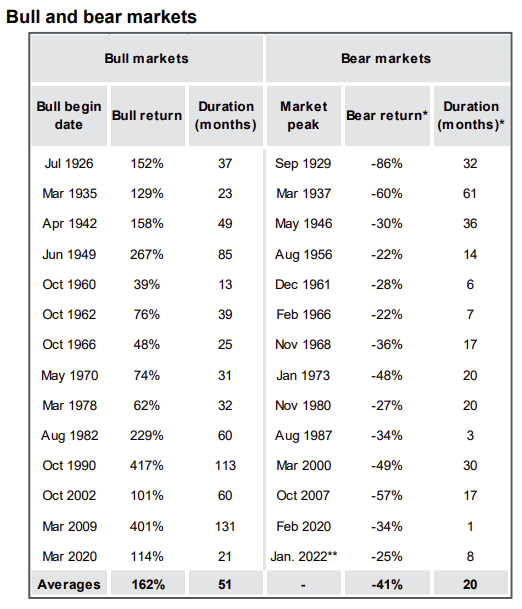

Nur zeigt die Statistik, dass Bärenmärkte in der Regel mit 20 Monaten kurzer sind als die Bullenmärkte, welche im Durchschnitt 51 Monate anhalten können. Die Kurse fallen im Bärenmarkt durchschnittlich um 41%, im Bullenmarkt steigen dann die Kurse im Durchschnitt um 162%.

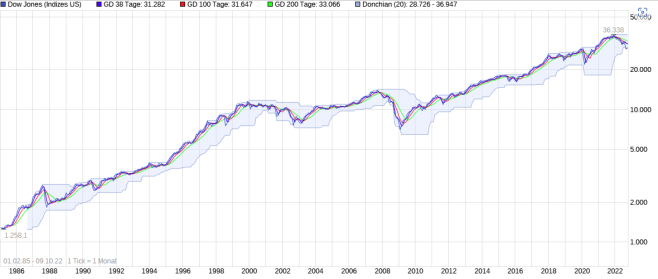

Auf lange Sicht sehen wir aber, dass der Index des Dow Jones einen steigenden Trend hat, unabhängig von den starken Rückläufen in den Bärenmärkten. Eine Sache, die nicht einmal Warren Buffett tut, ist zu versuchen, den Aktienmarkt zu timen, obwohl er eine sehr starke Meinung zu den für einzelne Aktien angemessenen Kursniveaus hat. Ein Großteil der Anleger tut jedoch genau das Gegenteil und verliert dabei ihr hart verdientes Geld. „Don’t time the market, have time in the market“ ist so ein Spruch, welcher für Value Investoren immer gelten sollte. Anil Chopra, Group CEO und Direktor von Bajaj Capital brachte das auf den Punkt:

„Sie sollten also niemals versuchen, den Markt zu timen. Tatsächlich hat dies noch nie jemand erfolgreich und konsequent über mehrere Geschäfts- oder Börsenzyklen hinweg getan. Das Erfassen der Hochs und Tiefs ist ein Mythos. Das ist es bis heute und wird es auch in Zukunft bleiben. Tatsächlich haben dabei mehr Menschen viel mehr Geld verloren als Menschen, die Geld verdient haben“

Bei der Entscheidung, in was man während einer bärischen Phase investiert, ist die wichtigste Regel, zuerst Ruhe zu bewahren! Es ist sehr leicht, emotionale und irrationale Entscheidungen zu treffen. Einen Schritt zurückzutreten und Ihre größeren Ziele zu verstehen, wird Ihnen bei der Entscheidung helfen. Während es viele verschiedene Arten von Strategien gibt, auf die man sich während einer Baisse konzentrieren kann, gibt es zwei, die Anleger in Betracht ziehen sollten:

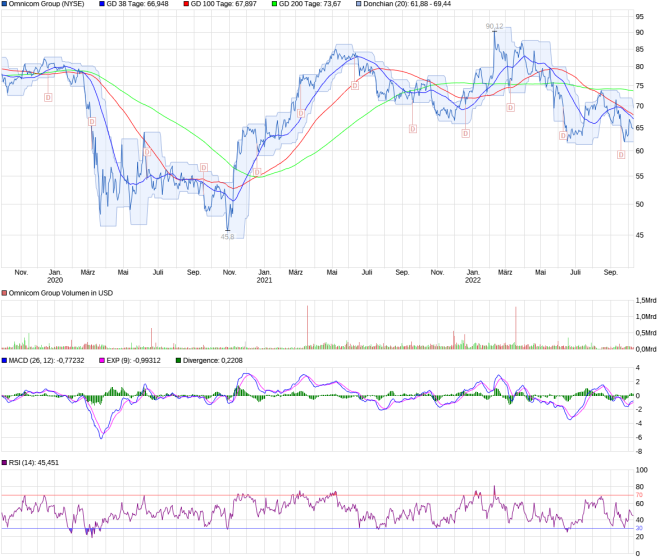

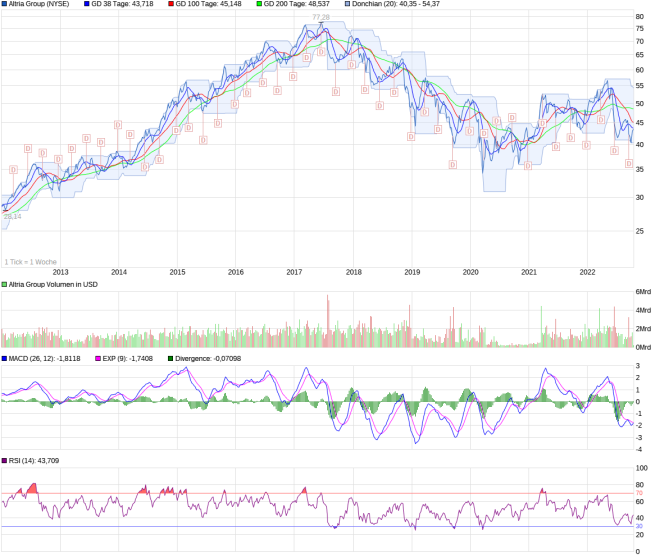

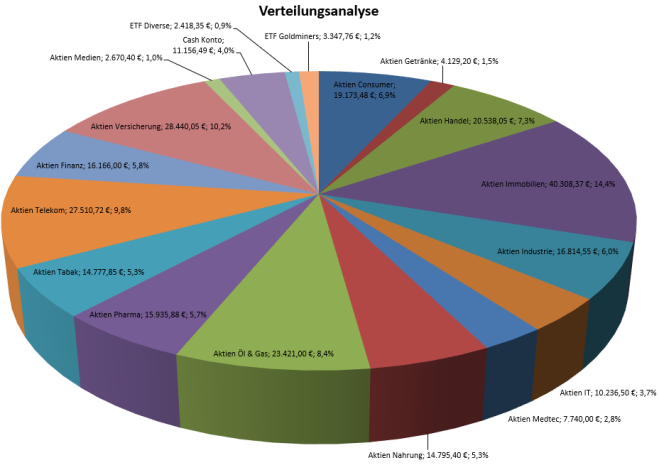

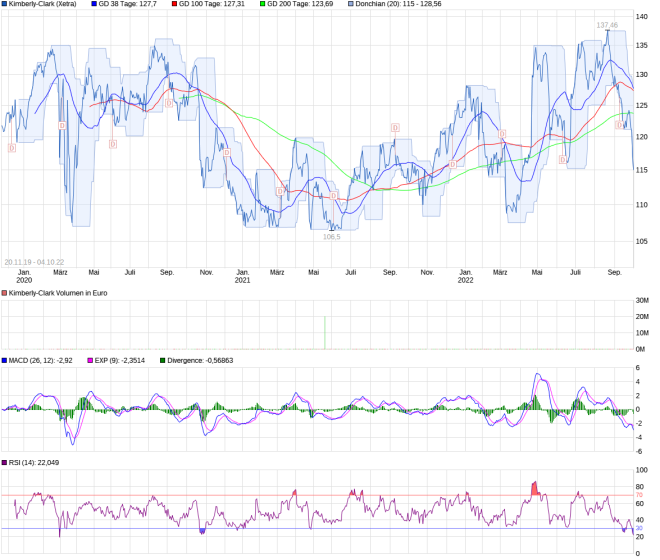

- Durch Sektorrotation in defensive Branchen wie Gesundheit, Verbrauchsgüter, Versorger, Telekomunikation oder Rohstoffe gehen, und/oder

- in sichere Anlagen wie Anleihen mit AAA-Status oder Edelmetalle zu investieren. Woran man auch denken sollte, dass Bargeld auch eine Position ist.

Gerade in Bärenmärkten ergeben sich häufige Gelegenheiten Schnäppchen zu ergattern, denn Mr. Market schert dann die Aktien, unabhängig von deren Bewertung oder Geschäftsaussichten, meist alle über einen Kamm. Gerade wenn die meisten Anleger kapitulieren und panisch verkaufen, sammelt das Smart-Money die Unternehmensanteile zu günstigen Preisen ein.

„Die Zeit des größten Pessimismus ist die beste Zeit des Kaufens, die Zeit des größten Optimismus ist die beste Zeit zu verkaufen!“

allerdings

„Es gibt nur einen Grund warum eine Aktie zum Schnäppchenpreis angeboten wird: Weil andere Leute verkaufen. Da ist keine andere Ursache. Um ein wirkliches Schnäppchen zu schlagen, musst du gucken, warum die Leute so ängstlich und pessimistisch sind.“

Zitate von Sir John Templeton

Also Ruhe bewahren, die gefallenen Unternehmen analysieren und bewerten, das Ergebnis in die langfristigen Ziele der Anlagestrategie einordnen und dann die Schnäppchen einsammeln.