Im Artikel 10 der amerikanischen Verfassung vom 17.09.1787 steht folgendes: „Kein Einzelstaat darf einem Vertrag, Bündnis oder einer Konföderation beitreten, Kaperbriefe ausstellen, Münzen prägen, Banknoten ausgeben, etwas anderes als Gold- oder Silbermünzen zum gesetzlichen Zahlungsmittel erklären, ….“

Seit Einführung der US-Verfassung wurden Gold- oder Silbermünzen als Zahlungsmittel akzeptiert und 35 USD konnten auf der Bank in eine Feinunze Gold umgetauscht werden. Am 15.08.1971 wurde der Grundstein für das heutige ungedeckte Papier- und Giralgeldsystem gelegt. Der damalige US-Präsident Richard Nixon hob an diesem Tag die Goldbindung des Dollar auf, eigentlich ein Verstoß gegen die Verfassung. Nixon begründete den drastischen Schritt mit Spekulationen gegen die USA. In Wirklichkeit hatten sich die USA durch die Kriege in Korea und Vietnam finanziell überhoben und zu viele Dollar zur Kriegsfinanzierung in Umlauf gebracht und das Vertrauen in die Leitwährung schwand. Weltweit tauschten die Notenbanken ihre Dollarreserven in Gold, vor allem Frankreich fuhr mit Containern vor. Langfristig drohte der Ausverkauf der US-Goldreserven, so dass Nixon die Notbremse ziehen musste. Zwei Jahre nach der schicksalhaften Trennung vom Gold wurden dann sämtliche Wechselkurse zum Dollar freigegeben. Von diesem Zeitpunkt an war die Weltleitwährung Dollar nur mehr eine Papierwährung, die beliebig vermehrt werden konnte. Für das gesamte Geldsystem hatte das tief greifende Konsequenzen. Der Wert der Devisen war nicht mehr an einen festen Anker gekoppelt. Die Notenbanker hatten plötzlich freie Hand bei ihrer Geldpolitik. Etwa der EZB: In Zeiten des Goldstandards wäre es nicht so einfach gewesen, mal eben 22 Milliarden Euro zu drucken und damit italienische und spanische Staatsanleihen aufzukaufen. Mit der Aufhebung der Regelbildung wurde das Finanzsystem erheblich destabilisiert. Staaten konnten seither weitgehend ungehindert Schulden auftürmen. Die Schuldenquote, also der Wert der Verbindlichkeiten gemessen an der Wirtschaftsleistung, kletterte seit 1990 etwa in Deutschland von 41% auf über 64%. In den USA verdoppelte sie sich fast von 58% auf inzwischen über 108%. In Japan stieg die Schuldenquote gar von rund 67% auf aktuell über 236%. Damit nicht genug, jede Krise wurde mehr oder weniger durch das Anwerfen der Gelddruckmaschine beseitigt. Die Folgen bekommen auch Anleger und Verbraucher durch eine sinkende Kaufkraft zu spüren. Denn der Wert der Währungen wurde durch die Aufhebung der Regelbindung systematisch unterwandert. Seit 1971 hat der Dollar gegenüber dem Gold 97% an Wert eingebüßt.

Das obige Diagramm zeigt das Verhältnis des Goldpreises zur angepassten Notenbankgeldmenge seit 1918. Die monetäre Basis entspricht in etwa der Größe der Federal Reserve-Bilanz, die den Grad der Neugeldschöpfung angibt, die zur Verhinderung einer Deflation erforderlich ist. Das Verhältnis war stabil bis zum Eintritt der USA in den zweiten Weltkrieg. Dann erhöhte sich die Geldmenge (das Verhältnis Gold zur Geldmenge sinkt) bis zur Aufhebung der Goldbindung des USD. Das Verhältnis passte sich durch einen stark steigenden Goldpreis (von 250 USD auf 2.125 USD pro Unze Gold = +750%) innerhalb von nur 10 Jahren wieder an. Seit dem Peak um 1980 sinkt das Verhältnis wieder, bis auf den zweiten Ausschlag nach oben im Finanzkrisenjahr 2008. Momentan ist der Goldpreis immens gedrückt und hat ein 15faches Aufwärtspotential zur im Umlauf befindlichen Geldmenge. Beim heutigen Unzenpreis von ca. 1.210 USD entspräche eine solche Anpassung einem Preis von 18.150 USD pro Unze Gold. Jetzt wird auch verständlich warum die Zentralbanken von China, Russland und Indien so massiv Gold kaufen. Die Länder wollen ihre Devisenreserven gegen einen Dollarverfall absichern.

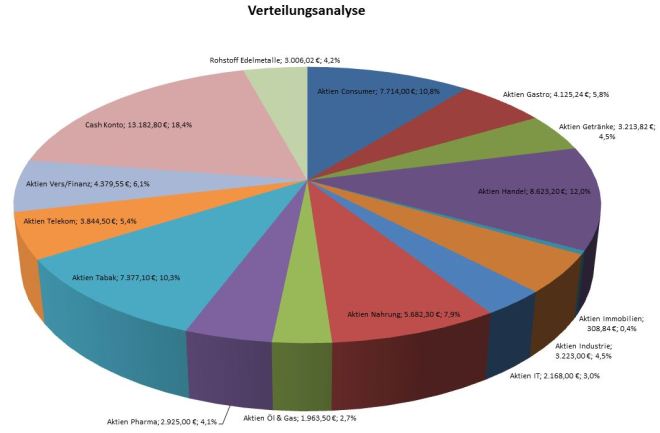

Für uns ist Gold und Silber noch immer das wahre Geld, alles andere sind nur Währungen, die zum echten Geld hin schwanken. Gold dient uns auch als Versicherung zu diesen Währungsschwankungen, denn eine Unze Gold bleibt immer eine Unze Gold. Das zweite Standbein in der Vermögenssicherung sind dann Sachwerte, wie vermietete Immobilien und direkte Beteiligungen an wertvollen Unternehmen über Aktien.