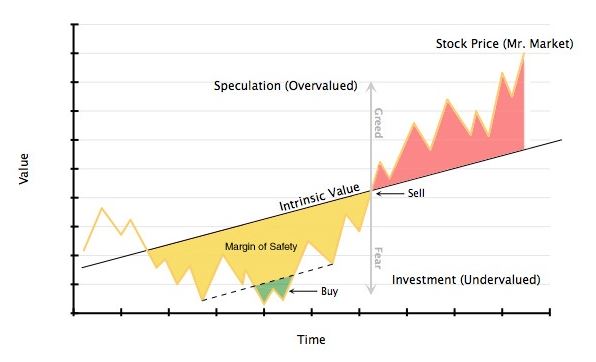

Bei den Value-Investoren dreht sich alles um den inneren Wert (Intristic Value) eines Unternehmens, denn wir suchen ja immer Unternehmen deren Preis unterhalb des Unternehmenswertes liegt. Die Preisbildung erledigt für uns Mr. Market an der Börse, den inneren Wert müssen wir selbst bestimmen und dies ist gar nicht so einfach.

Der innere Wert teilt sich auf, nämlich in den aktuellen inneren Wert und einen zukünftigen inneren Wert des Unternehmens. Wir müssen also 3 Dinge bestimmen um zu einer Kaufentscheidung zu kommen:

-

- Den aktuellen innerer Wert berechnen,

- den zukünftigen innerer Wert auf Grund der Ertragskraft des Unternehmens ermitteln und dann

- einen Abschlag auf den ermittelten Unternehmenswertes zum aktuellen Preis festlegen.

Mit unseren Bewertungskriterien auf der Watchliste wie Eigenkapitalrendite, Eigenkapitalquote, KGV, KUV, KCV, KBV, Dividendenrendite und dem Gewinnwachstum entdecken wir im ersten Schritt Unternehmen, welche Werte schaffen. Dies sollten Unternehmen sein, die ein ertragsstarkes beständiges Geschäft bei guter Eigenkapitalrendite (>15%) und respektabler Eigenkapitalquote (>25%) ausweisen. Dies deutet meist auf Unternehmen hin, die einen entscheidenden Wettbewerbsvorteil (Wide Moat oder Bruggraben) besitzen. Diese Methode bezeichnen Value-Investoren als „Spotting the Value„.

Aber Achtung, eine hohe Eigenkapitalrendite bei zu geringer Eigenkapitalquote bedeuten eine große Hebelwirkung mit Fremdkapital und dadurch ein erhöhtes Risiko bei Zinsänderungen oder Finanzkrisen.

Der zweite Schritt ist dann das „Spotting the Creation of Value„. Hier wird die Dynamik des Geschäftsmodelles bezüglich einer stabilen zukünftigen Wertsteigerung untersucht. Das setzt voraus, dass das Unternehmen in der Vergangenheit ein stabiles profitables Geschäftsmodell vorweisen kann, denn dann wird vorausgesetzt, dass zukünftige Gewinne mit einer höheren Wahrscheinlichkeit erreicht werden. Reinvestiert das Unternehmen dann diese Gewinne wiederum in das ertragsstarke und wachsende Geschäftsmodell, dann tritt der Zinseszinseffekt in Erscheinung.

Der dritte Schritt ist dann der Vergleich des Preises (Aktienkurs) zum ermittelten zukünftigen inneren Wert des Unternehmens abzüglich der Sicherheitsspanne. Die wird dann bei den Value-Investoren „Price Valuation including a Margin of Safety“ genannt.