Benjamin Graham, der Vater der Value-Investoren, unterschied 1934 in der gemeinsam mit David Dodd verfassten „Wertpapieranalyse“ erstmalig zwischen Investition und Spekulation und legte damit die heute noch gültigen Rahmenbedingungen für eine wertorientierte Geldanlage fest: Ein Investment verdient ihm zufolge diesen Namen nur, wenn es

- nach sorgfältiger Analyse

- den Kapitalerhalt und

- eine zufrieden stellende Rendite verspricht.

Alles andere fällt in den Bereich der Spekulation. Diese Definition erscheint auf den ersten Blick simpel. Die Umsetzung erfordert jedoch große Disziplin, da die Risikominimierung stets im Vordergrund steht. Um dies zu erreichen, sollte der nach wirtschaftlichen Maßstäben faire Wert einer Aktie stets über dem Kaufpreis liegen. Diese Spanne nannte Benjamin Graham „Sicherheitsmarge“ (englisch: margin of safety). Es handelt sich dabei um den bedeutsamsten Begriff des Value-Investings. Was die Bedeutung von „zufriedenstellende Rendite“ angeht, war Graham unpräzise. Er warnte, man könne nur dann überdurchschnittliche Renditen erwarten, wenn man über das entsprechende Wertpapier genauso viel weiß wie über ein privat geführtes Unternehmen, das einem komplett gehören würde. Außerdem riet er Anlegern von dem Versuch ab, mit kurzfristigen Investitionen auf überdurchschnittliche Ergebnisse zu setzen. Graham war der festen Überzeugung, es gebe keine zuverlässige Möglichkeit, leicht und schnell Geld zu verdienen – weder an den Finanzmärkten noch irgendwo sonst. Graham versuchte, vor übertriebenen Optimismus und übertriebener Gier zu warnen, die einen mitreißen und dazu verleiten können, solide Investitionen aufzugeben und mit Aktien zu spekulieren, die scheinbar die Aussicht auf schnellen Wertzuwachs bieten. Trotz seines zurückhaltenden Vorgehens übertaf Graham mit dem Schwerpunkt Sicherheit die Performance des Marktes. Indem er keine unvernünftig hohen Renditen anstrebte, sondern sich auf solide Anlageprinzipien innerhalb eines disziplinierten Rahmens konzentrierte, erzielte er außerordentliche, untypische Ergebnisse. Der Benchmark einer zufriedenstellende Rendite sollte auf jeden Fall über der Inflationsrate liegen, denn sonst wird die zweite Prämisse von Graham, nämlich der Kapitalerhalt verletzt.

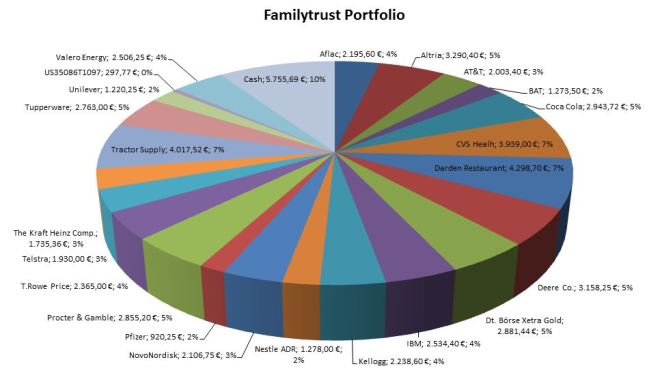

Die folgende Statistik zeigt die Entwicklung der Inflationsrate (Veränderung gegenüber dem Vorjahr) in Deutschland in den Jahren von 2008 bis 2017 sowie eine Prognose für die Jahre bis 2019. Für das Jahr 2018 wird eine Inflationsrate in Deutschland von 1,7% prognostiziert. Wir legen für unseren Bewertungsmaßstab momentan eine Inflationsrate von 3% zu Grunde. Würde unser Familytrust (ohne die Einzahlungen, sondern nur durch die Dividendeneinnahmen und Gewinnsteigerungen) um 3% steigen, hätten wir zwar kein Geld durch die Inflation verloren, aber wir hätten auch keine zufrieden stellende Rendite erreicht. Das Renditeziel für das Jahr 2018 liegt aus meiner Sicht bei etwa 6% – 10%.