Vorgestern haben wir die gute Börsenstimmung genutzt und einen Pharmawert, nämlich Sanofi S.A. verkauft. Der Grund war die niedrige Eigenkapitalrendite und die schwankende Gewinnentwicklung. Sanofi hatte ich im Oktober 2013 nur auf Grund der hohen Dividendenrendite von 3,9% gekauft. Die Eigenkapitalrendite beträgt aber nur 6,5% und ist im Vergleich zu anderen Pharmaunternehmen, wie z.B. Pfizer, viel zu niedrig. Die Mindestvorgabe für die Eigenkapitalrendite habe ich in 2014 auf 15% festgesetzt. Alles was darunter ist, deutet auf kein solides Geschäftsmodell hin. Auch wenn wir uns die Gewinnentwicklung der letzten Jahre anschauen, sieht das nicht nachhaltig aus.

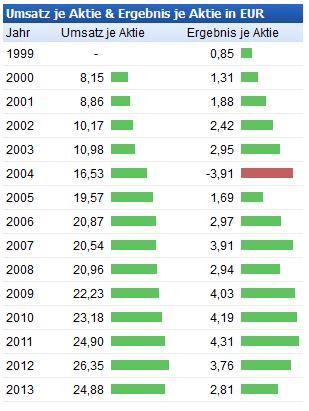

Der Umsatz ist zwar gleichmäßig am Steigen, aber der Ertrag nicht. In 2004 schrieb Sanofi ein dickes Minus und seit 2012 gehen die Gewinne wieder zurück. Zudem gab es letztes Jahr einen überraschenden Wechsel im Topmanagement. Pharmaunternehmen haben immer das Problem der hohen Forschungsausgaben im Vorfeld. Sollte dann das Medikament nicht zugelassen werden, waren die Kosten fast umsonst. Wir sind auf der Suche nach Unternehmen mit einem soliden Geschäftmodell, was uns trendmäßig kontinuierlich steigende Gewinne beschert. Denn nur dann kann ich eine Gewinnprognose wagen und den aktuellen Preis zum Unternehmenswert in Beziehung stellen.

Das ganze Engagement sieht nun wie folgt aus:

Verkaufspreis: 1.272,17 EUR

abzgl. Kaufpreis: – 1.210,24 EUR

= Kursgewinn: = 61,93 EUR

zzgl. Dividendenertrag: + 31,72 EUR

= Gesamtgewinn: = 93,65 EUR

In Bezug auf unser eingesetztes Kapital (Kaufpreis) beträgt die Rendite 7,7% in 15 Monaten oder umgerechnet 6,25% pro Jahr.

Rendite = Gesamtgewinn / Kaufpreis x 100% = 93,65 EUR / 1.210,24 EUR x 100% = 7,7%

Setzt haben wir wieder mehr Cash im Depot und warten auf günstige Einstiegskurse.